熱門美股業績解讀

台積電業績 | 挑戰歷史高位,AI競賽最大得益者?

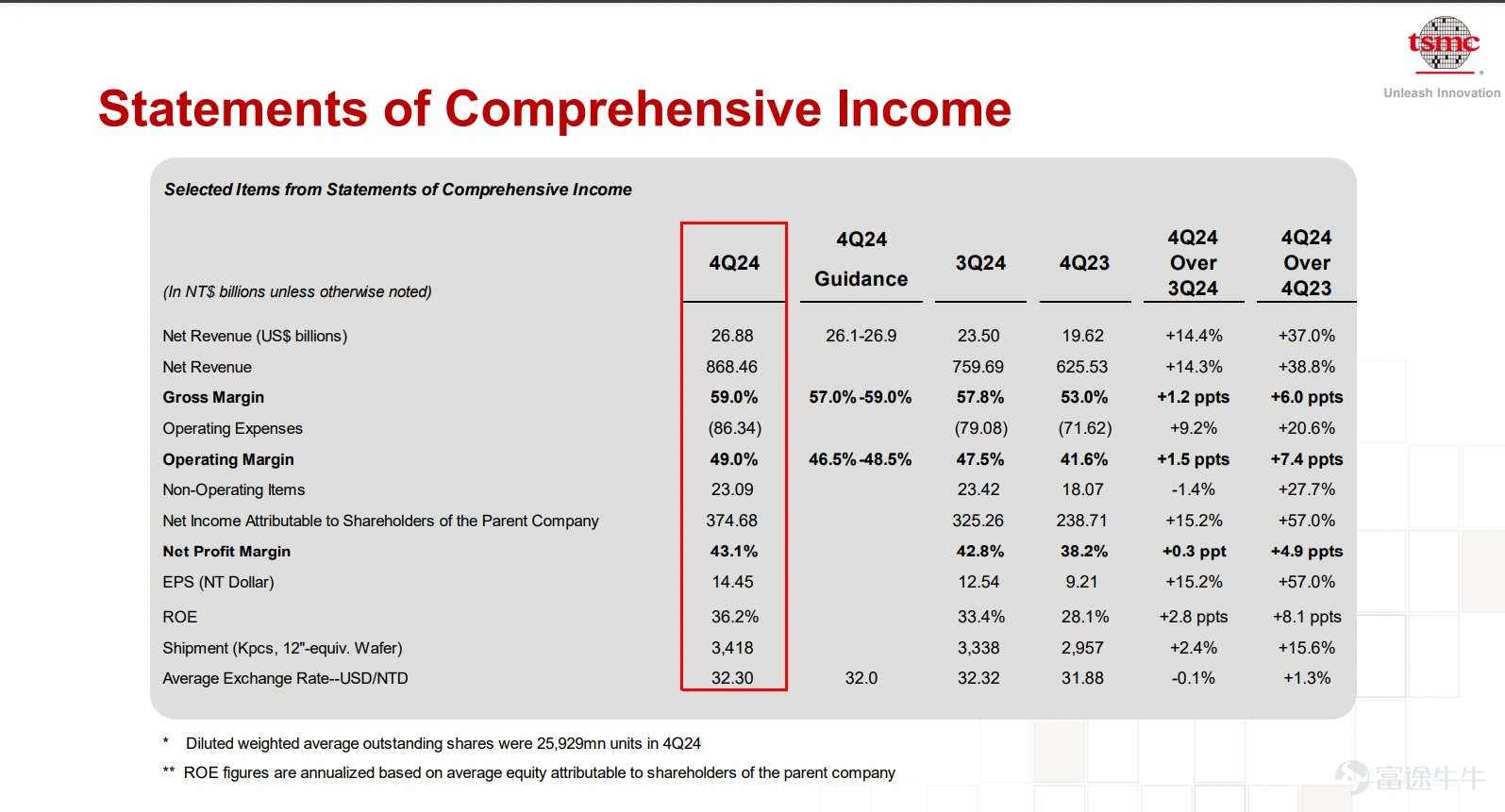

$台積電 (TSM.US)$ 公佈了第四季業績,公司收入繼續維持強勁增長,2024年Q4營收8684.61億新臺幣,同比增長38.8%;凈利潤3746.8億新臺幣,同比增長57%;每股攤薄收益爲14.45新臺幣。受惠AI發展市場對高端芯片的運算力需求,公司的3nm出貨量佔晶圖總收入由第三季的20%提升至26%。這是帶動公司毛利率上升至59%的主要原因,是2024年第四季毛利率指引57%至59%的上限。另外,公司控制成本能力強勁,經營利潤率更提升至49.0%,比上季指引的46.5%~48.5%更為強勁。反映台積電除了有強勁的研發能力外,控制成本的能力亦不容忽視。

台積電業績解讀

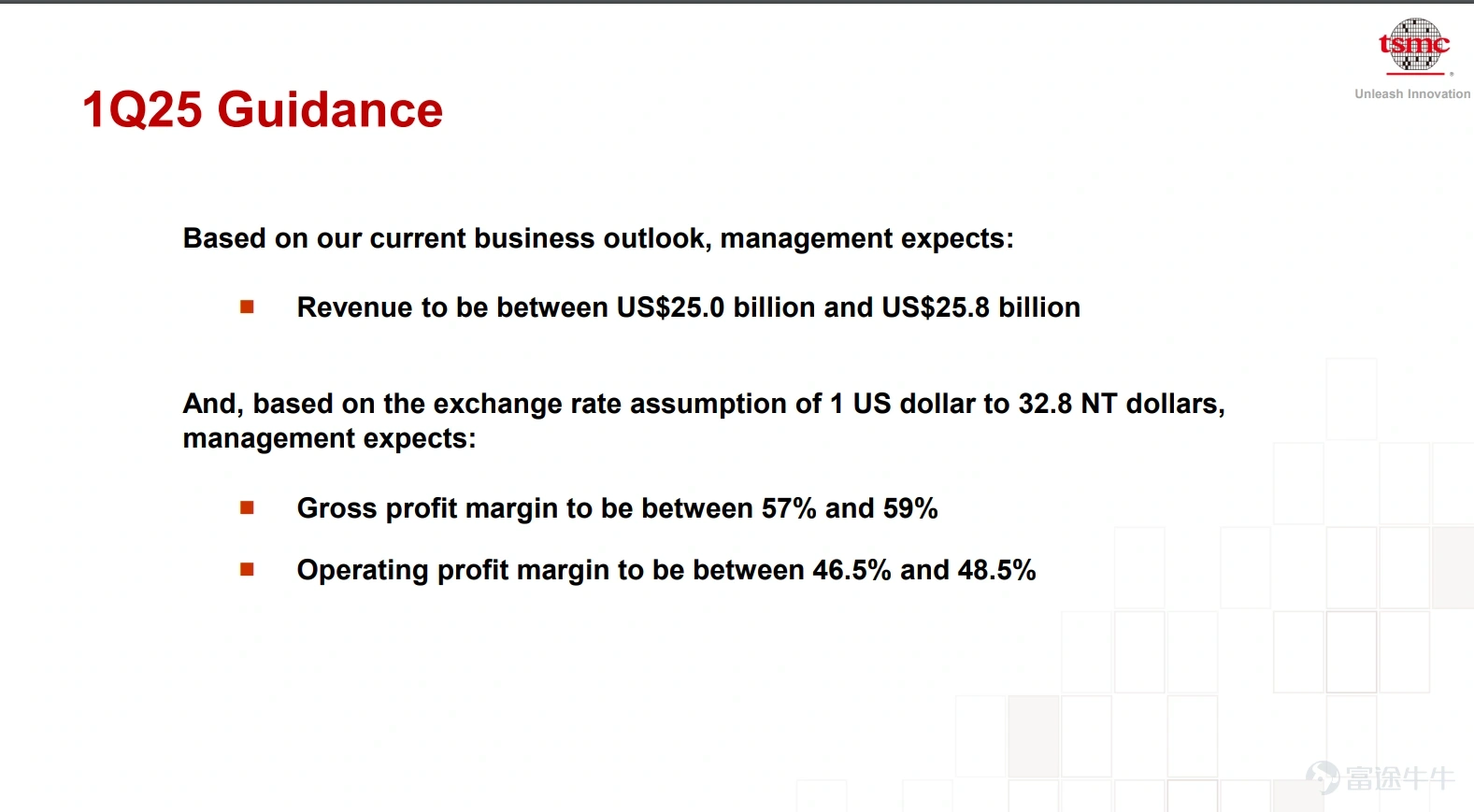

在今年第一季度(1Q25)指引,公司預期第一季度銷售額250億美元至258億美元,比市場預估244.3億美元高。以美元計算2025年的銷售額將增長25%左右。預計第一季度毛利率57%至59%,亦較市場預估56.9%。

經營數據

考慮到市場對高運算力的需求仍然非常龐大,而且競爭對手暫時未見有任何威脅。而且在AIPC和新智能手機的AI功能支持下,運力需求的利好因素將會直接反映在台積電的業績上。

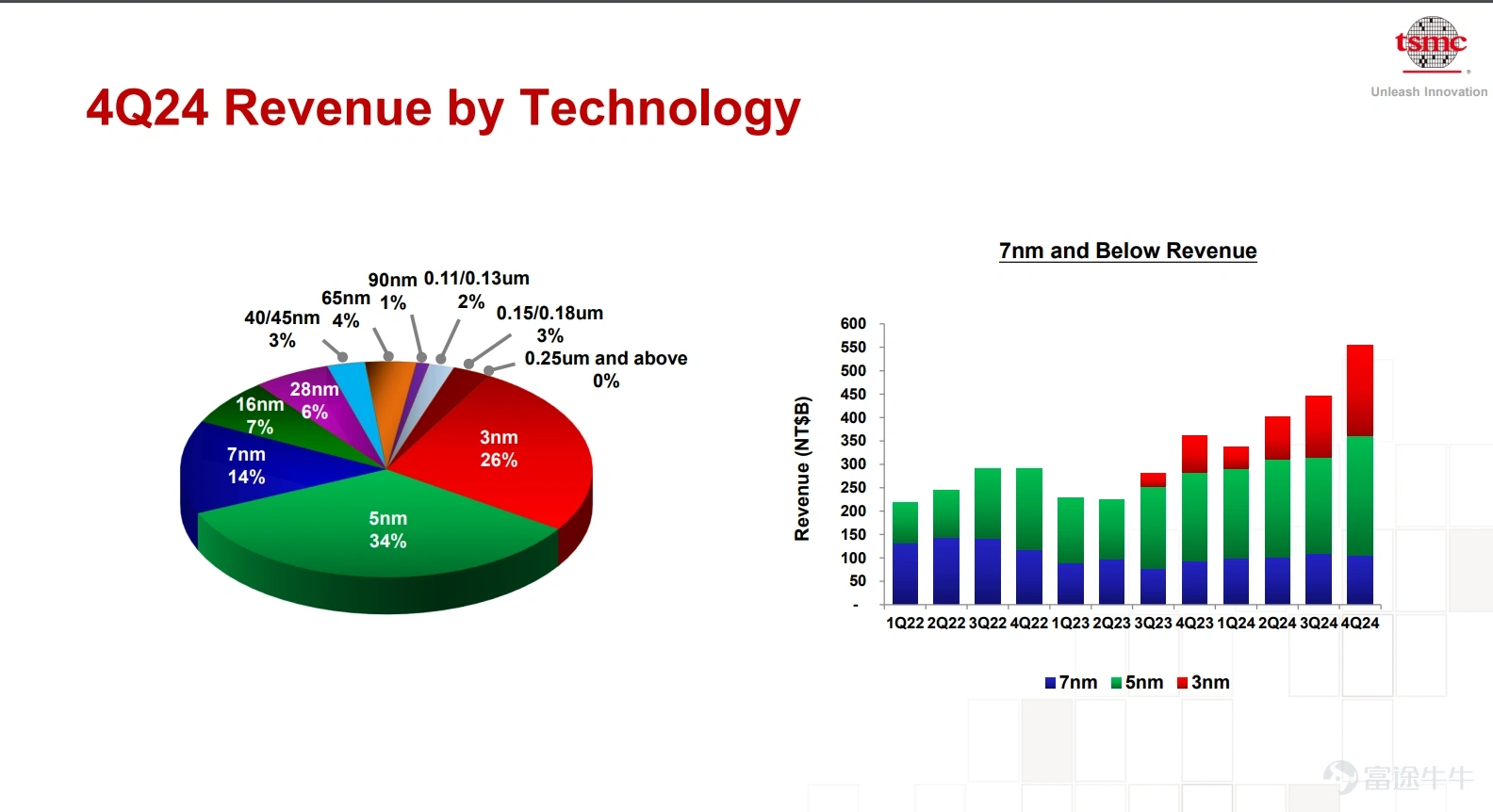

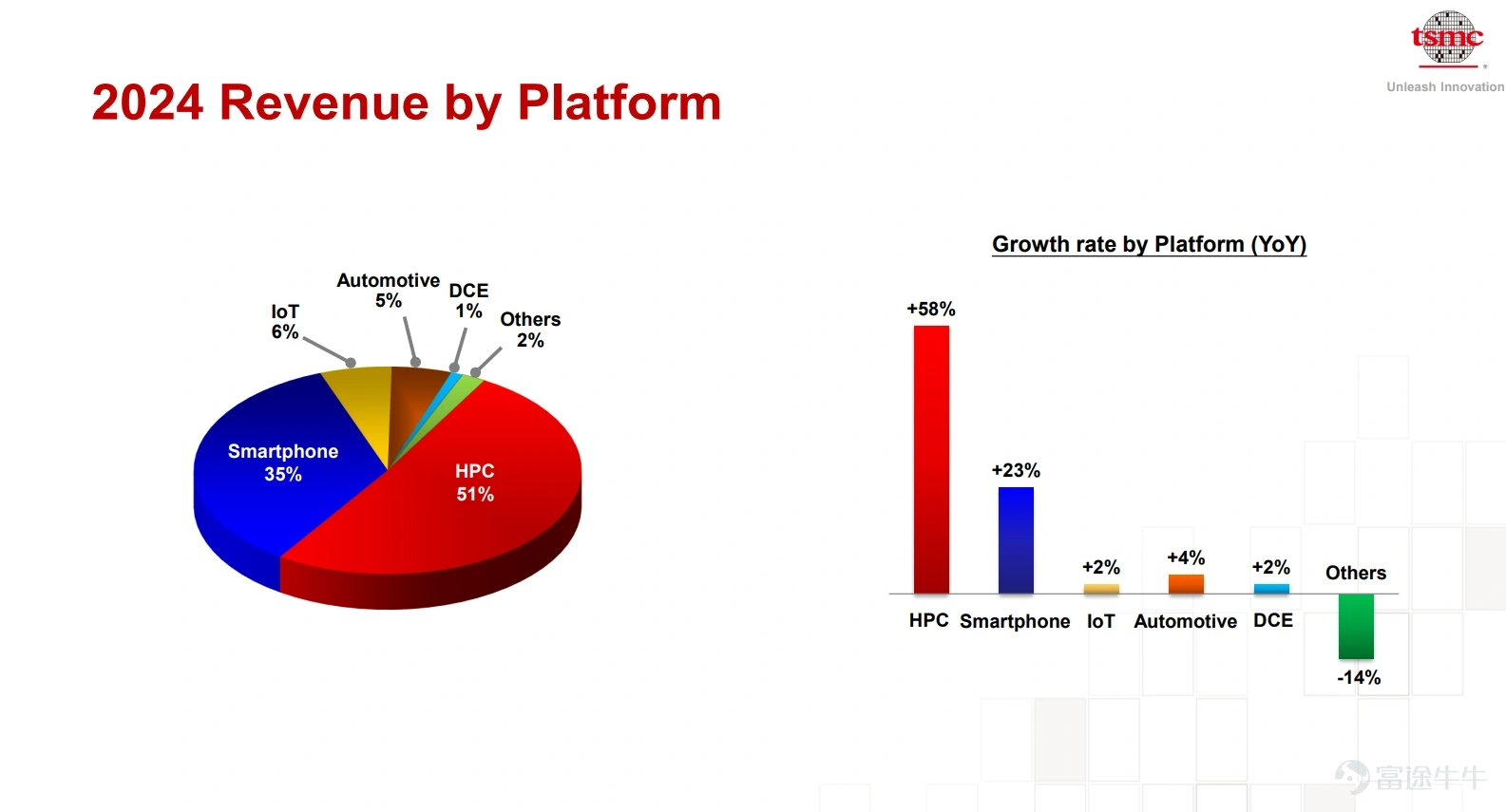

從以上的台積電的晶圓收入分佈上可以清楚見到,3nm的佔比正在不斷擴大,是利好台積電毛利率維持高水平和強勁議價能力的主要原因。

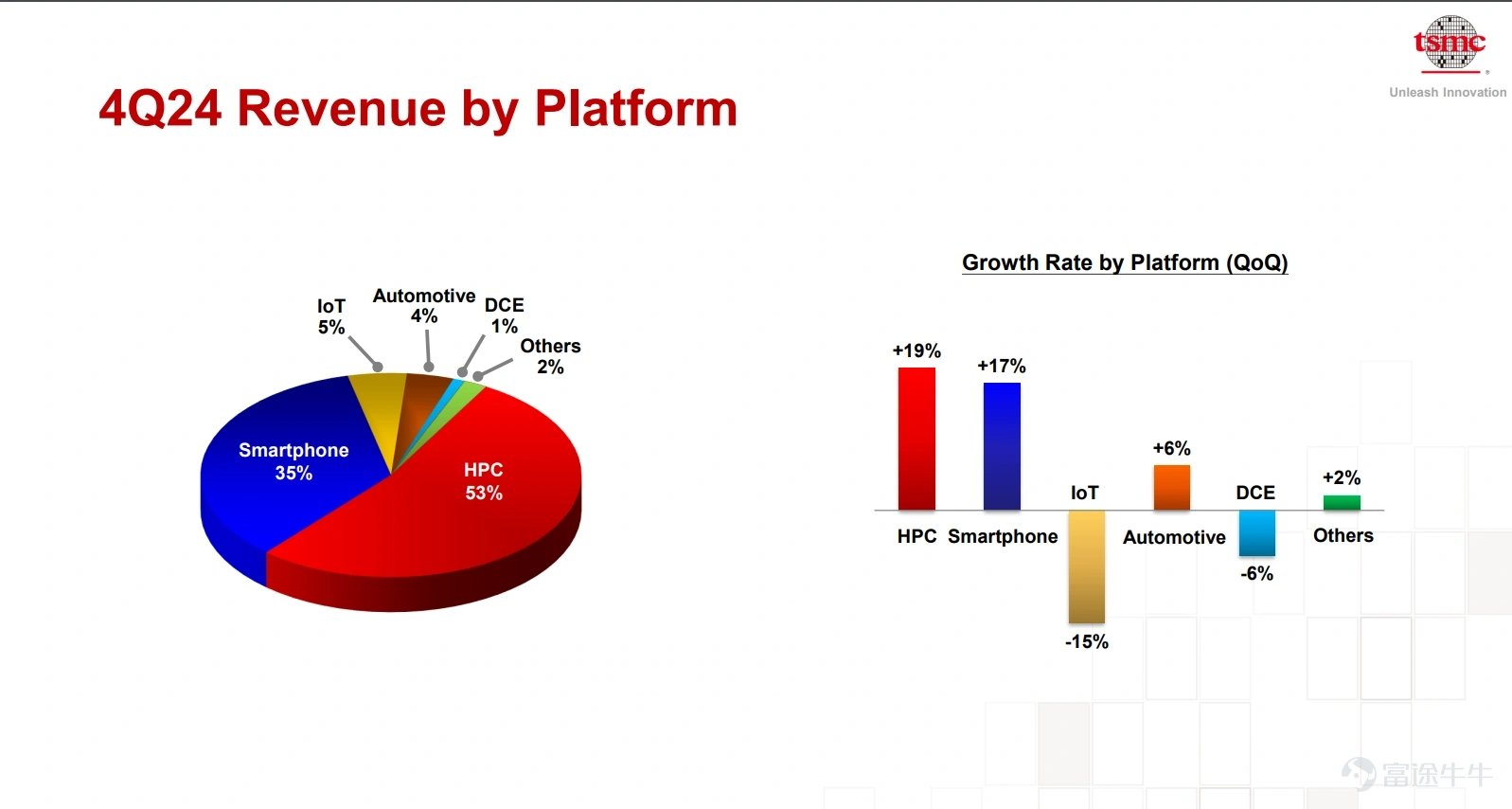

從以上的圖表亦可清楚見到,高性能計算(HPC)和智能手機在按季和按年上仍是主要增長動力來源。考慮到今年仍會有很多科技巨頭公司爭相興建或升級AI數據中心,台積電是全球AI開發競賽的最大受益者之一是不用質疑。

台積電股價績後判斷

我們會用幾個角度去判斷業績後的股價走勢:

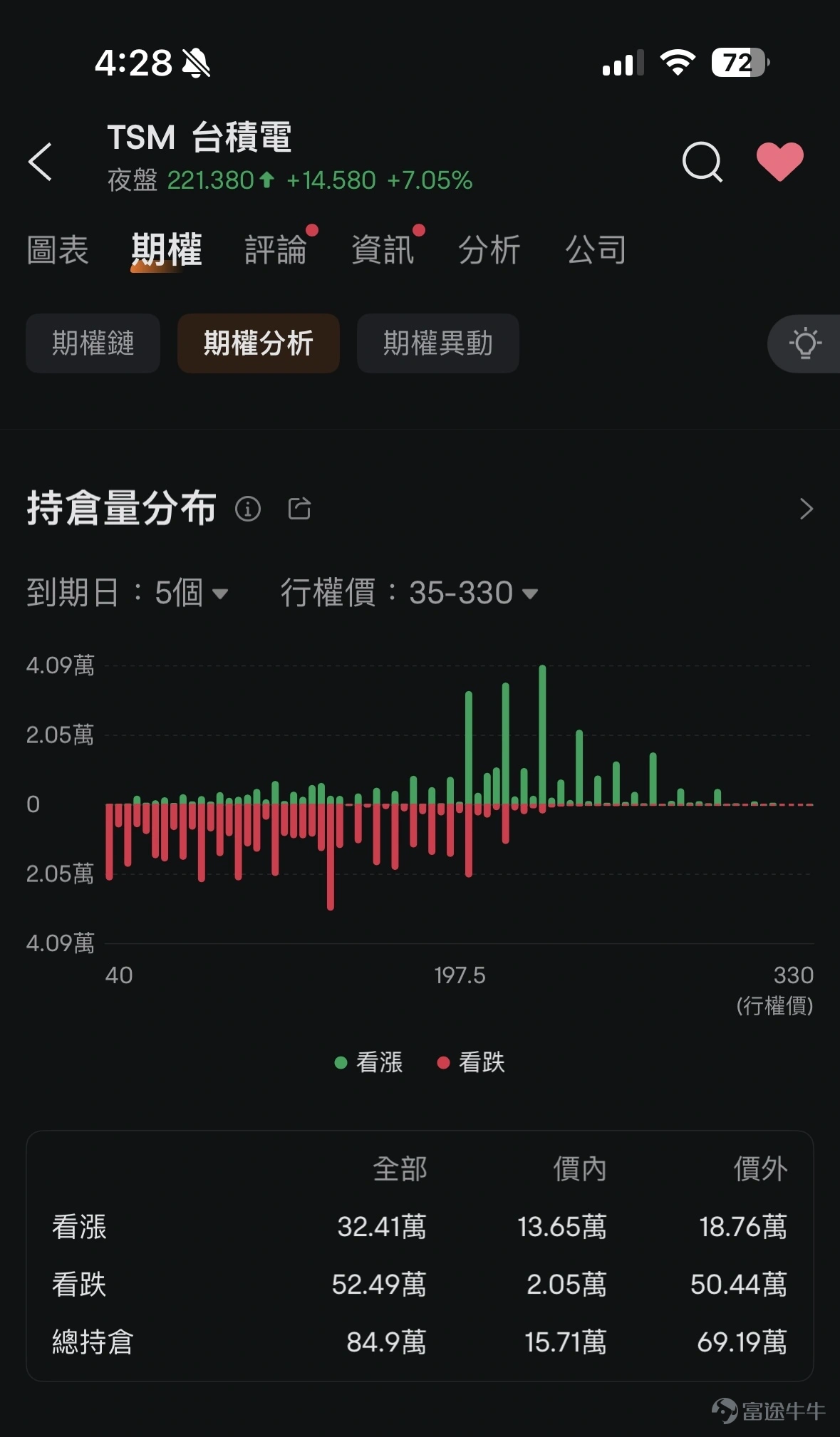

1. 期權分佈

在強勁的業績支持下,股價有望突破222.2美元高位。首先可以先留意一下期權的持倉量公佈,先看「到期日」最近的5個持倉量分內佈:

大家可以在富途牛牛手機上,TSM->期權->期權分析->持倉量分佈上看到。最近的5個「到期日」的認購期權重倉分別在200美元、210美元和220美元,220美元則是最重倉,約4.09萬張,如果以每張100股和220美元的行使價計,將會涉及9億美元。考慮到台積電空頭一直不斷多,未必會演出誇張式的夾空倉行情。但220美元位置將會是值得參考的。

2. 估值水平

參考過去5年的估值水平(用5年的原因是考慮到AI只是近年發展的科技,拉太遠會變得不準確)。公司過去五年的平均市盈率約26.9倍。以2024年全年業績每股ADR的盈利7.04美元計,執筆時的夜盤價約220美元是大約31.25倍市盈率。這數字仍低於5年平均值約一個標準差以上的35倍估值。考慮到目前台積電的盈利增長空間和發展故事仍然十分良好,筆者認為目前的估值屬於合理和吸引,甚至有條件再升至1個標準差的水平,即246美元左右。

如果今年AI的發展進一步加快,令整個運力需求進一步緊張,用最樂觀的情景去看,最牛的目標價更可以到兩個標準差即42.6倍市盈率,即接近300美元。

3. 台積電技術分析

股價自12月以來一直維持在一道短期上升軌之上,股價的表現一直優於美股大盤 $標普500指數 (.SPX.US)$ 和 $納斯達克綜合指數 (.IXIC.US)$ 。從上升軌的參考,可以判斷說200美元將會是一個關鍵的支持位。股價在今年1月6日創新高222.2美元,當日收市價220.1美元,然後1月7日就出現破腳穿頭的形態,220美元將會是短期內較關鍵的阻力位。如果今日業績後能突破此關,將會有利股價於後市繼續創新高。這觀點和期權分析上是吻合的。

此外,技術指標MACD如果能順勢在高位發出黃金交叉訊號,亦會形成一個「雙牛」形態,是一個較有利中期升浪出現的指標訊號。

關鍵分水嶺(可以是支持位也可以是阻力位):220美元

關鍵支持位: 200元

關鍵阻力位: N.A.(破頂就沒有蟹貨了)

台積電投資策略建議:

總括來說,股價短期內能否突破220美元將是關鍵因素。如果有貨的投資者,在強勁的基本因素支持下會建議繼續持有。如果沒有貨想買入,暫時可以考慮以沽出認沽期權的策略,先賺取期權金再作部署,避免股價業績後急升時高追的風險。如果現時直接買入正股,就最好抱中線投資心態,或分兩注作兩手準備。

作者信息

富途證券首席分析師譚智樂

(資料來源﹕公司財報)

(筆者為證監會持牌人,其及其有聯繫者並無擁有建議股份發行人之財務權益)