熱門美股業績解讀

AI業務脫穎而出,谷歌業績後繼續看好?

GOOGLE母公司Alphabet公佈第二季度業績, 收入和盈利超出市場預期。第二季收入964.3億美元,上升13.8%;每股收益2.31美元,按年上升22%。從牛牛的業績速遞功能上看,兩者都勝市場預期,而盈利的表現較市場預期更為樂觀。業績後股價夜盤先跌後升,正在開始修補今年2月5日遺留下的大型下降裂口,此裂口是去年2024年財年Q4季績後創下的。

$谷歌-C (GOOG.US)$ 的股價今年不論年初至今或第二季的股價表現都跑輸 $納斯達克綜合指數 (.IXIC.US)$ (截止7月23日,GOOG YLD上升0.8%,納斯達克綜合指數 YTD 上升8.9%;GOOG 第二季上升13.7%,納斯達克綜合指數則上升17.8%)。原因是過去這段時間GOOG在AI的發展上一直跑輸,但這次的業績則顯示有條件並有利於GOOG於短線繼續追落後。

首先,一直令GOOGLE表現落後的原因主要是兩個,AI大模型的技術水平落後(筆者去年也取笑過Gemini 用膠水做PIZZA)和擔心核心業務搜索引擎廣告業務被AI取代(今年5月7日一度大跌的原因)。今次的業績則顯示市場有望對這兩個負面看法出現逆轉,這將會是支持股價短期內追落後的原因。

搜索業務勝市場預期

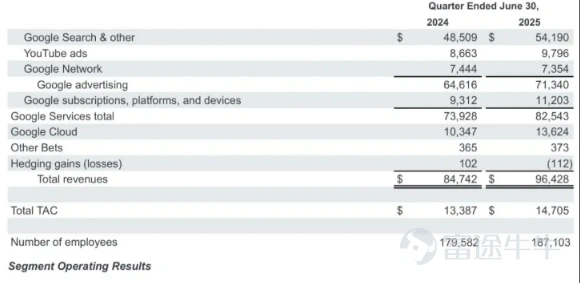

搜索和廣告業務二季度仍然保持增長,搜索業務的收入爲541.9億美元,同比增長11.7%,略高於市場預期的540億美元。總廣告收入增長至713.4億美元,同比增長約10.4%,高於市場預期的697億美元。雖然搜索業務略只是略勝市場預期些微,但增長勢頭仍然跑羸整個總廣告收入,顯示搜索業務面對AI的壓力並沒有想像中大。AI目前的應用和影響力的確是非常龐大,但要完全取代搜索業務似乎暫未成為大勢所趨,考慮到現時LLM AI不會插入廣告,短期內企業要做數字營銷,搜索引擎還是大趨勢,而重點還是流量和演算法,這對於持有YOUTUBE(YT廣告 YOY 13%)和幾乎壟斷網絡瀏覽器的GOOGLE來說絕對是重大優勢。

核心業務搜索引擎能維持強勁的表現,很大可能主要受益於Google的AI搜尋產品AI Overviews。現已在超過200個國家和地區擁有超過20億月活躍用戶,較上季的15億月活躍用戶有所增長。龐大的用戶群,導致搜索引擎繼續維持強大優勢。

Gemini AI正在進步中

消息主要是圍繞在業績電話會議上,Google CEO Pichai公佈了多項關於AI發展的事項可以給大家重點留意:

1. Token使用量翻倍:25年5月I/O大會,宣布各平台每月Token消耗量为480萬億,在最新的營運數據,每月處理超過980萬億個Token。數字於短時間內提升一倍,代表整體需求增強,代表更多人正在使用AI模型,推理能力將會隨著使用量不斷強化,極有利長遠發展。

2. 每月活躍用戶上升﹕Gemini的每月活躍用戶由4億提升至4.5億。

3. 功能升級﹕Gemini將會跟隨其他AI大模型步伐推出Deep Search 功能,將會提升競爭力。

AI的產品重拾競爭力,無疑對公司估值提升造成重大幫忙。

資本開支增加

最後,我們討論近年投資者關注的資本開支增加問題。公司提高全年資本開支至850億美元,比此前預期高出100億美元。有一點值得留意,資本開支並不是一般的營運開支,是企業擴張業務的必要開支,只要核心業務和增長勢頭出現,資本開支的增加不代表一定是壞事。除以上提及的利好因素外,整個AI行業的ROI問題在大量使用的情況下憂慮舒緩,近來亦有消息指OpenAI 計劃採用Google Cloud 的服務,Google Cloud 今個季度的增長亦加快至32%。在大量的需求支持下,AI基礎建設升級似乎亦是一個大趨勢。這是為什麼這段時間一些半導體股如 $英偉達 (NVDA.US)$ 、 $博通 (AVGO.US)$ 、 $美國超微公司 (AMD.US)$ 和產業鏈相關股份例如 $Vertiv Holdings (VRT.US)$ $Oklo Inc (OKLO.US)$ $GE Vernova (GEV.US)$ 強勢的另一個原因。

谷歌目標價多少?

目前GOOG股價正處於追落後階段中,股價正在開始修補2月5日遺留下的下降裂口,從技術走勢的角度看,這趨勢將有利於股價再挑戰歷史高位。此外,移動平均線的排列上,50天線和200天線正準備發出一個「黃金交叉」訊號,將有利中期後市股價的表現。目前首個阻力位將在下降裂口頂部203.78美元,而關鍵的阻力位則在歷史高位208.21美元。支持位方面,則以7月21日大陽燭底部187元作為參考,只要企穩此關,股價追落後的勢頭該有望維持。

(資料來源﹕富途牛牛)

估值方面,在牛牛的公司估值功能上看到(個股-> 公司->公司估值),以昨日收市價191.51美元計,市盈率TTM最新更新至20.42倍,低於過去五年平均值26.43倍,處於合理區間(+-1個標準差)的底部。反映GOOGLE目前的估值水平仍是便宜,隨著以上導致股價落後的核心原因出現改變,估值該有條件進行修正。若然修正至過去五年的平均水平26.4倍,潛在升幅則有29%,以上的估值模型計算,將會推算的股價合理估值是247美元。當然,這個估值修正的過程很大可能不是一朝一夕,但如果以上的改善勢頭不變,在AI的發展賽道上或許市場將會重視GOOG為重要投資主題。

富途證券首席分析師譚智樂

(筆者為證監會持牌人,其及其有聯繫者並無擁有建議股份發行人之財務權益)