港股熱門股業績公佈 2026

快手買得過嗎 | 業績已出,2025股價前景如何?

$快手-W (01024.HK)$ 已於2025年3月25日公佈去年業績,整體收入和盈利能力都不及市場預期,業績後股價亦一度受壓最低見53.4元。筆者最近在忙其他事情,正好今天有空可以和大家跟進一下快手業績。畢竟我自己過去一個月也有留意快手,特別旗下可靈AI的表現。

快手跌原因是什麽?

整體而言,快手的業績是略差過預期,核心業務的確表現疲弱。由於業績已公佈逾兩個交易日,詳細的財務數字筆者就不詳細提了,我們看看本次業績的核心焦點

1. 用戶增長樽頸位顯著(利淡)

日活用戶:2024Q4爲4.01億,環比下降1.7%(Q3爲4.08億),同比增長4.8%,增速爲近三年最低。

日均使用時間僅增長0.9%,內容生態吸引力邊際減弱。

海外增長難抵消內地業務的弱勢,海外用戶佔比仍不足5%,導致整體DAU增長空間有限。

2. AI技術商業化初顯成效(利好)

可靈AI模型商業化穩定加速。截至2025年2月累計收入超1億元(人民幣; 同下),Q4 AIGC營銷素材日均消耗3000萬元,技術賦能廣告轉化效率提升。廣告收入受惠AI技術,線上營銷收入724億元,同比增長20.1%,AI驅動的精準投放是關鍵增長引擎,這方面和騰訊的廣告業務是大同小異。廣告行業在AI ROI 這議題上一直都是處於上風。

3. 電商GMV增速與質量分化(中性)

全年GMV達1.39億億元,但Q4的增速放慢至14.4%。泛貨架電商GMV佔比提升至30%,但仍低於抖音40%,用戶轉化效率仍有待改善。

2025快手股價前景如何?買得過嗎?

雖然快手業績是略差過預期,核心業務的確表現疲弱。不過筆者不會太過擔心,畢竟兩個月來刺激股價上升的並非是依賴核心業務,甚至不排除與核心業務無關。考慮到目前市場上專注做電商的企業市盈率僅11倍左右,快手估值由11倍市盈率提升至最新的14.7倍,主要應該是以憧憬可靈的AI發展為主。筆者試用完一個月的可靈AI後,暫時仍感到正面,商業化的過程於短期內該不會出現太大變化。

不過有一點風險是值得留意。隨著OpenAI 最近宣布了圖片生成功能,具體是在 2025 年 3 月 25 日推出,允許 ChatGPT 和 Sora 直接生成圖片,未來這個領域或會產生競爭。雖然對快手可靈的威脅主要間接,因為可靈是快手的視頻生成模型,而 OpenAI 的新功能更針對圖片生成。此外,視頻生成通常依賴圖片生成技術作為基礎,OpenAI 的圖片生成提升可能間接強化其 Sora 的視頻生成能力,未來會否演變成直接競爭將是未知之數,這方面還是需要長期關注。

短線走勢判斷: 可能有機會繼續弱於大市,除非AI的發展有新突破,可能暫時不是 $恒生指數 (800000.HK)$ 或 $恒生科技指數 (800700.HK)$ 的領航股。

中線走勢判斷: 現金流樂觀加上估值吸引,關注行業發展並繼續看好。

自快手跟隨大市跌破59元的支持位後,股價至今仍維持弱勢,唯幸股價目前仍處於一道短期上升軌之中,未來能否突破上述的三角形態將是關鍵因素。

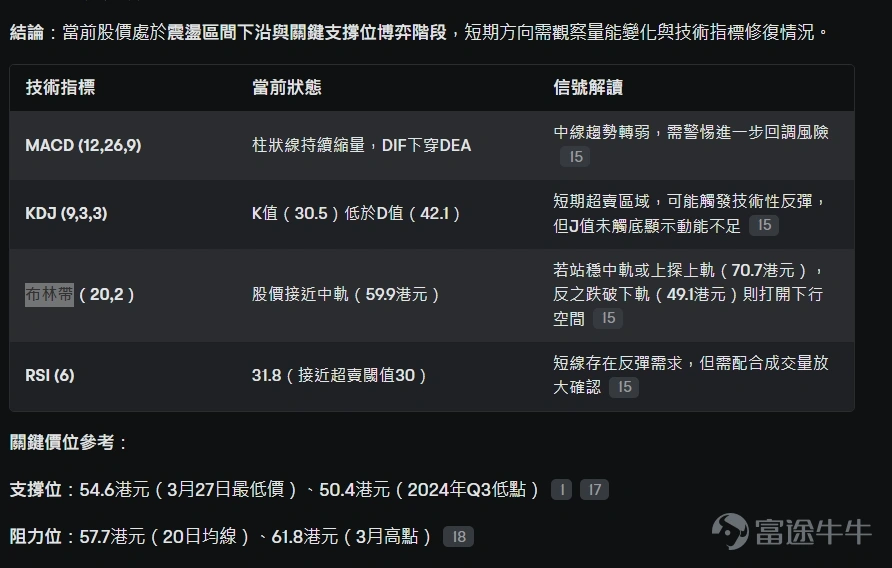

這裡順帶一提,不熟識技術分析的牛友,目前可以運用牛牛的ai功能,可以詳細參考一些技術分析的意見。以下則是筆者用牛牛ai等出的技術分析結果,這些客觀的技術分析看法應該是大同小異。

快手目標價

總括來說,技術走勢目前仍是相對偏弱,短線部署上,小時圖的分析會參考54.6元的支持位,而阻力位將會是58元左右,突破才可確認扭轉弱勢。

文章作者:譚智樂 富途證券首席分析師

(筆者為證監會持牌人,其及其有聯繫者並無擁有建議股份發行人之財務權益)