港股熱門股業績公佈 2026

【阿里巴巴值得買嗎】阿里巴巴最新業績分析

今日 $恒生指數 (800000.HK)$ 和 $恒生科技指數 (800700.HK)$ 再創多年來的新高,恒生指數正式突破去年國慶假期時的高位,見2022年3月以來的新高。此輪升浪的焦點放在中資科技股身上,DeepSeek出現後估值重估的故事至今繼續延續。截止執筆一刻計, $阿里巴巴-W (09988.HK)$ 業績後升逾13%,貢獻恒生指數上升約297點,是這輪恒生指數升浪最大貢獻者。今日就來分析阿里巴巴的業績,睇下阿里巴巴值得買嗎?

阿里巴巴業績分析總結

阿里巴巴公佈了截至2024年12月31日止季度業績(對應2025年財年第三季財季,為了方便大家簡單易明,以下文章內容將會對應真實時間24Q4為主),總收入2801.5億元人民幣,同比增長8%;經調整淨利潤510.6億元,同比增長6%;淨利潤為464.3億元,同比增長333%(涉及很多一次性因素影響)。整體而言,收入和盈利均勝市場預期,而淘天集團和雲智能業務的表現是本次業績市場的重點留意的焦點。核心電商業務趨穩,AI和雲業務的加速發展帶來估值提升是目前支持股價上升的主要邏輯。

睇業績用富途牛牛,立即查看阿里巴巴業績預測、專家觀點、熱門話題

淘天集團

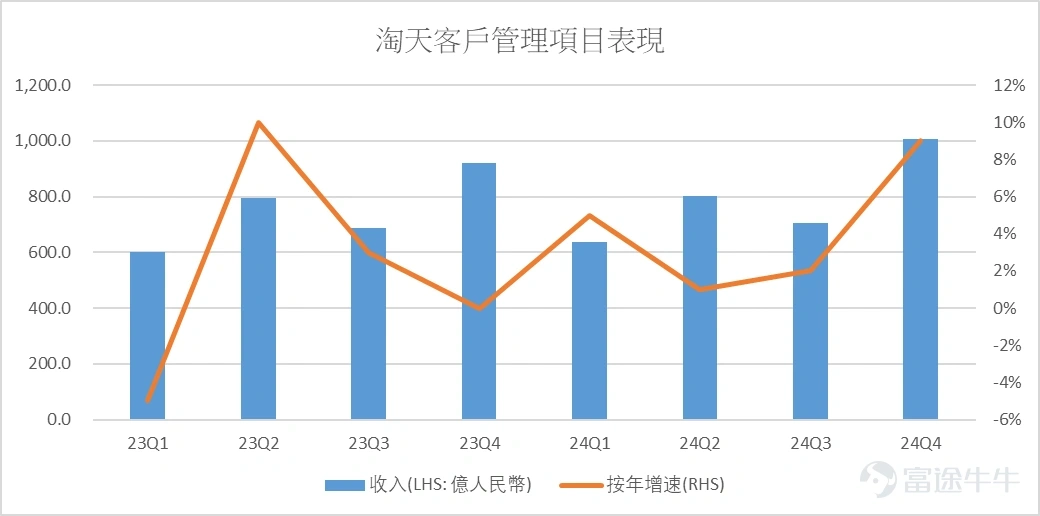

公司核心的電商業務在過去兩年都表現不穩定,流失市場佔有率並受到競爭對手的壓力是市場對公司估值打折扣的主要原因。但本季度客戶收入同比增長9%,在不是低基數較應的情況下回復高增長速度,主要由於線上GMV增長和Take rate同比提升所帶動。Take rate提升得益於去年的基礎軟件服務貴的全季度影響,以及「全站推廣」的滲透率提升。簡單來說,公司去年年中時公佈了很多戰略舉措持續投入提升用戶體驗,這些舉措開始見成效是支持股價上升的主要透因。

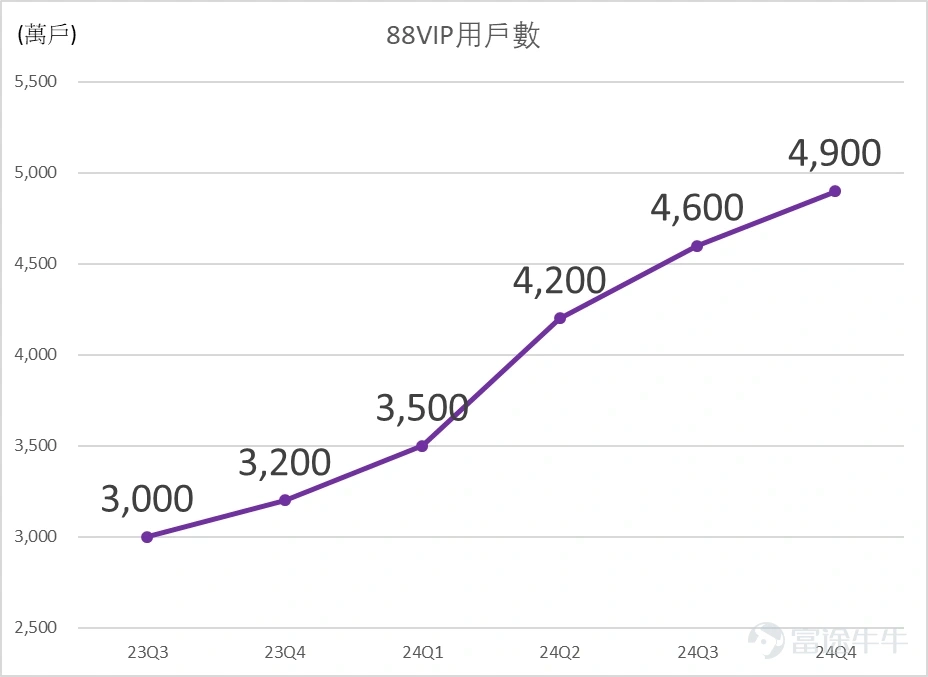

自2023年年中,公司亦重點推廣88VIP會員服務。本季度其數量持續同比雙位數增長,達4,900萬。高消費群體的表現亦是支持核心業務趨穩的重要基石。

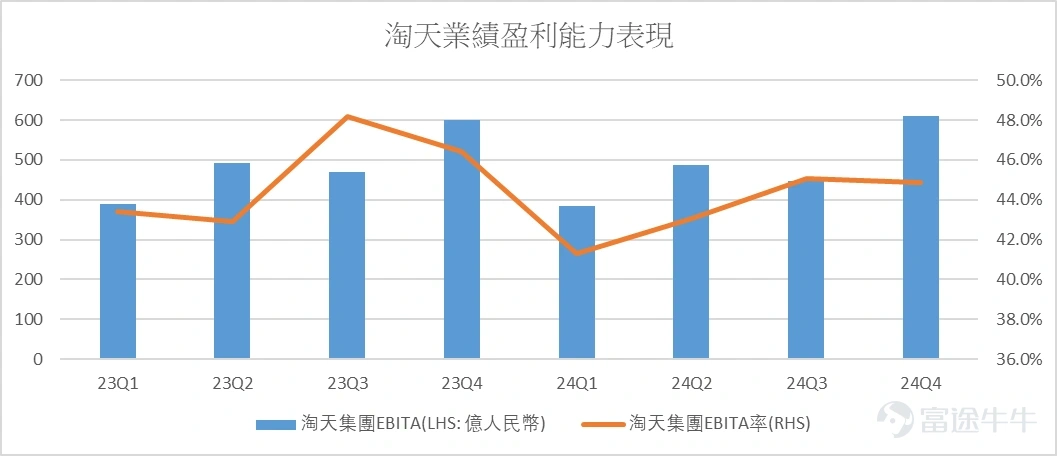

在疲弱的消費環境下,淘天集團的EBITA利潤率按年仍是有所下降,操作本季度的EBITA僅增長2%。但考慮到目前是整個宏觀經濟疲弱所導致,市場似乎對此沒有太擔心的情況。更重要的是客戶管理服務收入的增加,市場對淘天用戶黏性重拾信心。

總括來說,核心電商業務收入恢復穩定增長,是支持估值修正的重要故事。但焦點肯定是集中在雲智能集團收入和AI產品之上。

雲智能集團

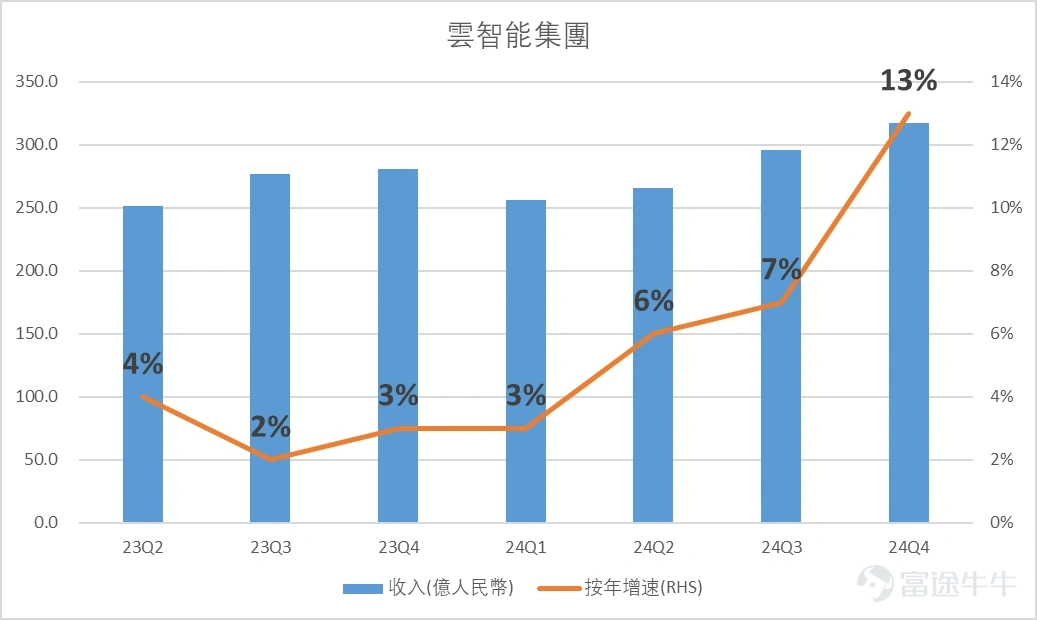

截止24Q4,雲智能集團收入為人民幣317.4億元,同比增長13%,是自公司整合雲智能集團業務後最高增長速度。本季整體收入(不計來自阿里巴巴併表業務的收入)實現雙位數同比增長11%,主要由公共雲業務收入的雙位數增長帶動,其中包括AI相關產品採用量的提升。公司提及AI相關產品收入連續六個季度實現三位數的同比增長,公司不斷投放在AI基礎設施,提升AI領域的雲採用量,維持市場領先地位。

公司提及於2025年1月,開源了新一代多模態模型 Qwen2.5-VL,並推出基於 MoE 架構的旗艦版模型 Qwen2.5-Max。這兩個模型在公認的基準測試中均取得全球領先的成績,並通過 Qwen Chat 和百煉平台開放給用戶和企業 使用。

本季業績公司資本開支達317億元,市場憧憬這些AI業務的投放將會較快見到成效,原因是筆者昨日講座中提及的傑文斯悖論(Jevons Paradox)。

簡單來說,就是現在運用AI的成本正大幅下降,容易令新產品普及化。未來將會有龐大的需求出現,帶動AI產品和雲服務的需求大升。

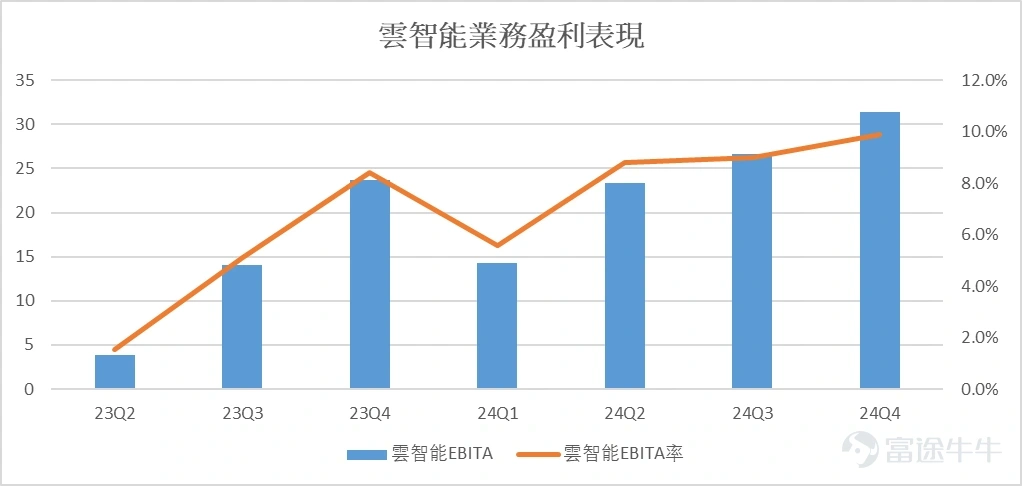

在盈利能力方面,雲智能業務的EBITA為人民幣31.4億元人民幣,同比上升22%,產品結構轉向利潤率更高的公共雲產品以及運營效率的提升所致。正如高盛的報告所說,市場對數據中心行業的情緒改善,導致投資者更傾向基於「EV/EBITDA」去判斷雲業務的估值,公司的EBITA率提升對提升估值無疑起了重大利好作用。這也是股價急升的主原因。

阿里巴巴值得買嗎

技術分析

阿里業績勝市場預期,但技術分析的角度和上周沒有太大分別,同樣要留意的是在周線圖顯示股價突破自2022年開始的長方型格局,整體看法和上次的文章「港股焦點逐個捉,技術分析判斷方向你要知」沒有改變。

在日線圖上,暫時判斷今日上升裂口頂部131元會是即市的首個支持位,而較關鍵的是120元的支持位置,只要上述兩個支持位在後市未有失守,上升的技術走勢趨勢不變,順勢交易將會是主流合理行為。基本面上,就是憧憬未來核心電商業務持續回升及雲業務的爆發性增長。

從最新的業績看(富途牛牛),阿里巴巴目前137元的市盈率TTM是20倍,用市盈率角度去看仍不算昂貴。隨著市場和大行的看法持續改善,估值提升的勢頭將會有望持續。筆者在牛牛的手機上看,BABA過去5年的平均市盈率為27.6倍。用這個角度去看,即使股價今年已經累積升幅近55%,估值上仍不算昂貴。因此,在本輪的升浪中,阿里巴巴實不宜胡亂估頂。

最後值得一提的,阿里、 $聯想集團 (00992.HK)$ 和 $嗶哩嗶哩-W (09626.HK)$ 的業績都是顯示資金對有穩定商業模式和盈利能力的科技股有較正面的看法,他們業務與上季度未必出現很大的根本性變化,但目前市場對中資科技行業的信心和氣氛正顯著改善,這輪業績期可能是刺激港股上升的另一個催化劑,畢竟恒生指數的EPS正在逐步改善中,港股中很多科技公司的表現仍是值得留意。

文章業績資源來源﹕港交所通告

作者信息

富途證券首席分析師譚智樂

(筆者為證監會持牌人,其及其有聯繫者並無擁有建議股份發行人之財務權益)