港股熱門股業績公佈 2026

小米業績公佈2025 | 多項數字再創新高,股價前景如何?

作者:譚智樂(富途證券首席分析師)

$小米集團-W (01810.HK)$ 公佈去年第四季業績,截至2024年12月31日第四季度業績顯示,營收1090.1億元(人民幣,下同),同比增長48.8%,收入表現勝市場預期;經調整淨利潤同比增長69.4%至83.16億元,盈利能力表現遠勝市場預期。

大家在牛牛手機上的APP上也可以見到,在整個2024年財報,公司收入略勝市場預期,但每股盈利的表現則超出市場預期,可見小米的盈利能力正是股價上升的核心原因。

小米核心業務解析

今天我們就簡單看一下小米的兩大核心業務,「手機xAIoT」和「智能電動汽車等創新業務」。

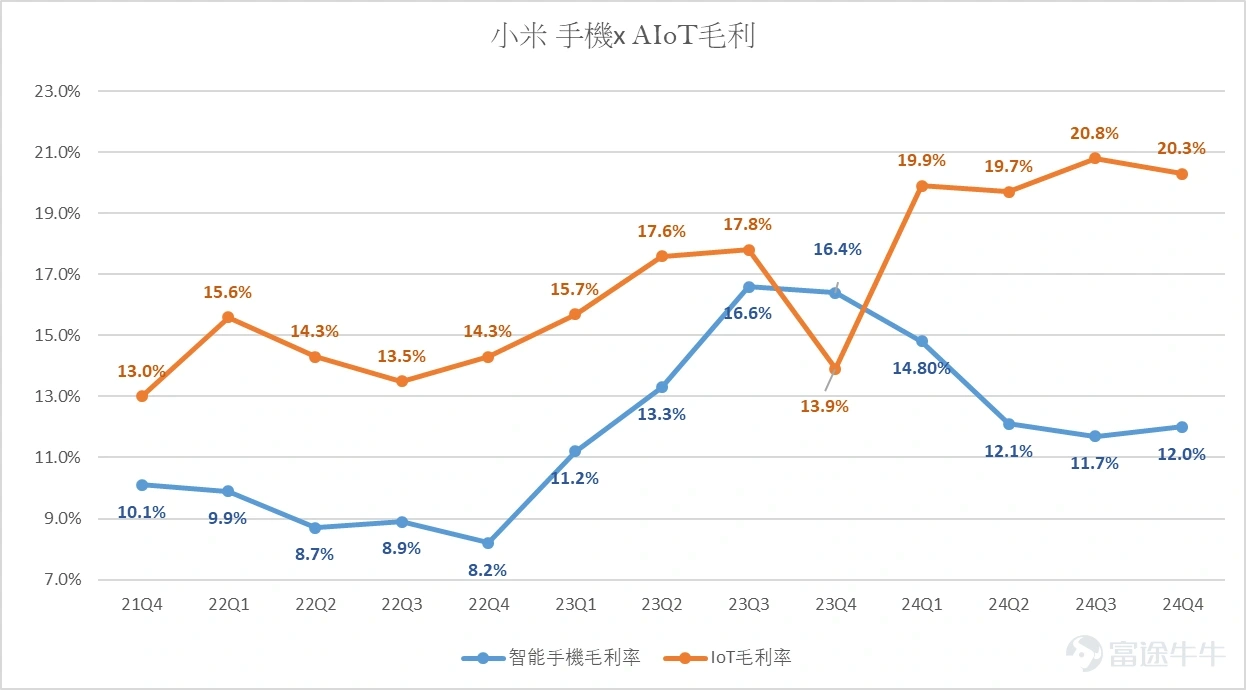

手機xAIoT

推動盈利上升的一個核心原因是毛利率的表現,智能手機在雙十一的傳統銷售旺季毛利率不跌反升,反映整個手機品牌在有強勢表現。另外也扭轉過去四個季度智能手機毛利率弱勢的趨勢。公司智能手機高端化策略成功,2024年智能手機平均銷售單價「ASP」為人民幣1,138.2元,創歷史新高,同比增長5.2%。

根據Canalys數據,小米全球智能手機出貨量排名穩居前三,市場份額為13.0%,連續第18個季度排名穩居全球前三。更值得留意是,在中國大陸地區智能手機市場份額同比提升3.0個百分點至15.8%,在競爭激烈的環境下連續4個季度實現市佔率提升。

IoT雖然毛利率面臨環比的壓力,但整體維持高水平。毛利率達到20.3%,同比提升3.9個百分點。為公司盈利能力帶來不錯的貢獻。

在手機和IoT業務有強勁的出貨量表現帶動下,公司互聯網服務收入和毛利率均創歷史新高,收入達到人民幣341億元, 同比增長13.3%,毛利率達到76.6%,同比提升2.5個百分點。這是帶動公司盈利上升的重要元素。互聯網用戶規模持續擴大,全球及中國大陸的月活躍用戶數創歷史新高。2024 年12月,我們全球月活躍用戶數達到702.3百萬,同比增長9.5%。活躍用戶的上升,往往是互聯網行業增長的主要源頭。

智能電動汽車等創新業務

小米SU7受歡迎已經不是新聞,2024年,Xiaomi SU7系列交付量達136,854輛。同時公司將擴充產能,2025年小米汽車交付目標為35萬台,預料同比將會增加155%。

在龐大的交付量支持下,公司的智能電動車業務的毛利率亦持續改善,第四季度的分部毛利率為20.4%,較第三季度環比上升3.3個百分點。2024年第四季度,智能電動汽車等創新業務經調整淨虧損為7億元人民幣。隨著產品需求持續強勁和規模效應逐漸明顯,公司智能電動車的現金流和盈利能力的表現,都遠勝市場預期,更容易令人相信扭虧轉盈的步伐較一般車企發展電動車為快。

小米股價前景

業績盈利遠勝市場預期,但對於估值提升和股價能否再創新高,很大程度上將會視乎公司的發展方向和AI產業鏈的佈局,相關消息將會於業績發佈會時才能知道,但筆者相信以雷軍過去3年的作風看,這方面不會令人失望。投資者該有條件繼續中線持有看好。

小米目標價

如業績會沒有令人意外的消息,股價很大可能維持強勢,至於維持「多頭排列」的形態。短期內要再回落至20天線也不容易。此外,如果在日線圖上MACD能發出「雙牛」訊號,對整個中期升浪來說實屬正面因素。

雖然現時小米的最新市盈率接近57倍,但考慮到明年公司很大可能維持高速盈利增長,用PEG角度看還屬合理,只要整個增長故事維持,暫時真的不宜胡亂估頂。

再從小時圖上看,股價於業績前已經出現小雙底形態,頸線位可以留意大約56元,以雙底最低的腳為48.65元計,短期目標量度升幅該可以63.3元。對於短炒的投資者,暫時可以留意56~63元區間作操作。

最後溫馨提示多一次,筆者認為小米真的比較適合作中線部署。相信仍有條件繼續領漲 $恒生指數 (800000.HK)$ 和 $恒生科技指數 (800700.HK)$

筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益