港股熱門股業績公佈 2026

騰訊(0700)業績預測分析 | 穩健的科網巨企首選??

騰訊業績概覽

$騰訊控股 (00700.HK)$ 業績出爐,從表面上的數字看,公司首季收入1800.22億元(人民幣,下同)增長13%,經調整淨利潤613.29億同比增長22%,兩者數據均勝市場預期。淨利潤為478.21億元同比增長14%、每股盈利為5.252元同比增長17%則遜市場預期。市場向來更關注非國際財務報告準則的盈利為主,數據更能反映公司的持續盈利表現,兩者的利潤差距不排除是投放在AI相關業務的一次性資本開支導致。

在過去一年,我們會每次觀看騰訊的業績細節做投資判斷,今次想特別回顧一下上次業績時文章的看法和過去個半月的市場表現。詳細可以重看文章「騰訊業績充滿驚喜,AI將會是今年上升催化劑? 」

從結果論上看,上次對騰訊業績的判斷會是錯誤的,股價由540元最多跌至419元,截止今日收市521元計,期內股價仍下跌3.5%。不過, $恒生指數 (800000.HK)$ 當時亦由24771點跌至今日收市價的23640點,期內下跌4.6%; $恒生科技指數 (800700.HK)$ 更跌逾10.9%。某程度上,騰訊上次公佈業績至今的表現,是「跑羸大市」。

對於投資新手想帶出一點的是,分析業績主要是判斷公司的盈利前景和是否具投資價值,但市場風險仍是無可避免,例如過去這段時間市場面對貿易戰、AI芯片制裁、中概股退市風險等等,這些風險會影響股價走勢但不會在業績上覆蓋。

總括來說,分析業績主要是判斷股票的中長線投資價值,而今次業績出爐後,筆者認為有條件維持上季的樂觀看法。現在我們就看看今個季度的最新數字。

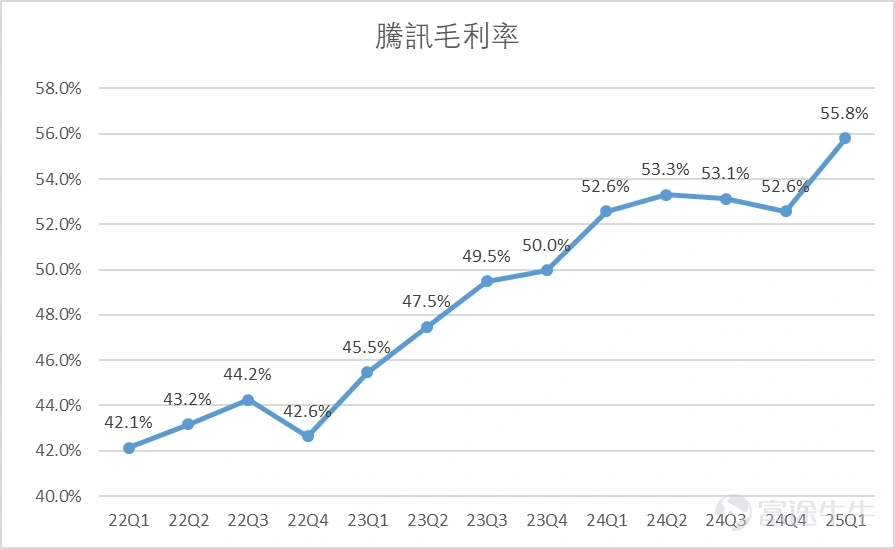

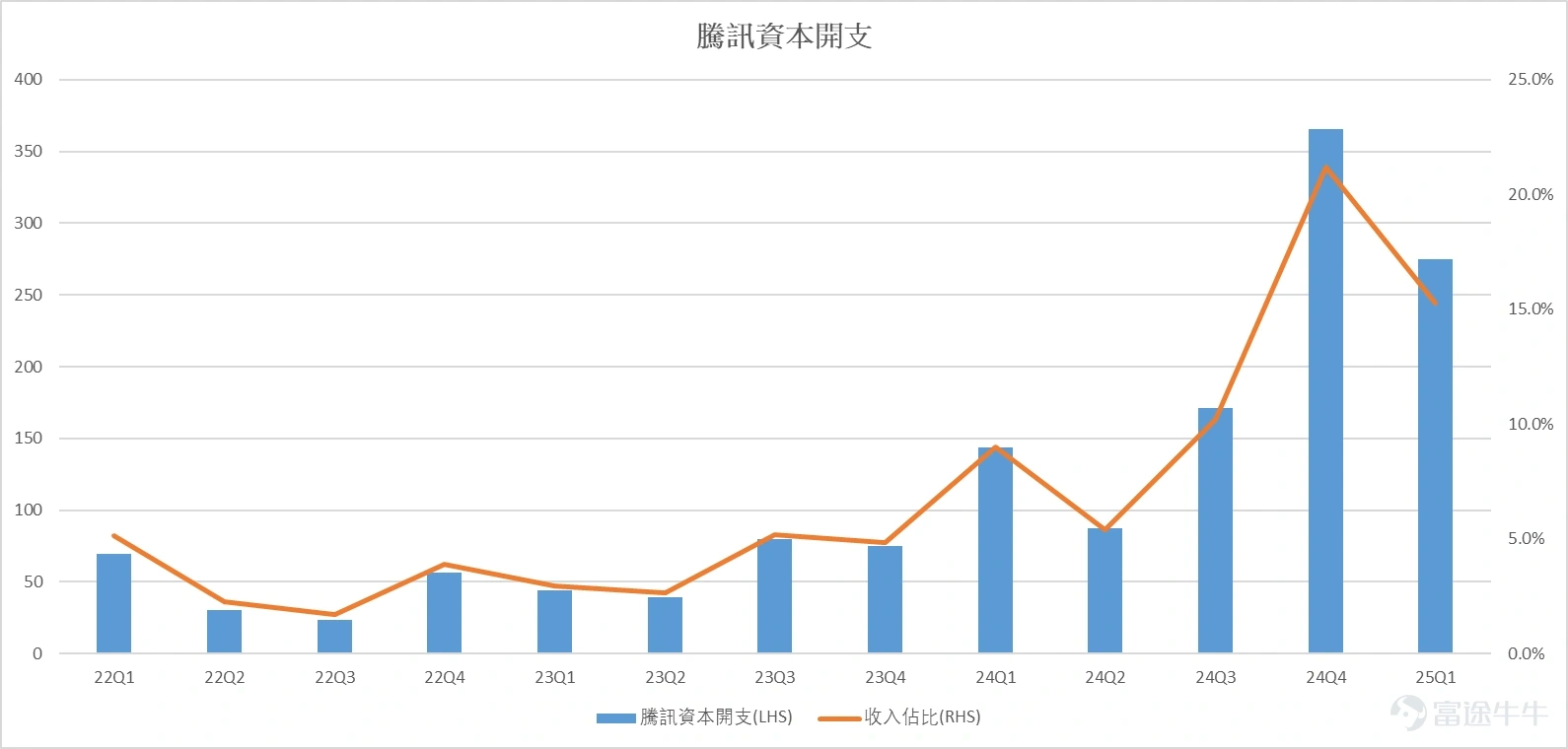

毛利率&資本開支

過去一年,市場極度關注騰訊的毛利率和資本開支。騰訊有高效的控制成本能力,導致整體毛利率不斷改善,不過隨著高基數效應和AI的投入,毛利率於2024年下半年亦開始承受壓力。在最新的2025年首季,公司毛利率再創新高至55.8%,主要是得益於高毛利收入來源(遊戲和廣告等)的增長貢獻,以及支付服務與雲服務成本效益提高。這數字直接反映公司的控制成本能力,最新的季度業績顯示這能力仍然非常可靠。

自從AI的投資於2024年下半年開始增加,各科企行業的資本開支壓力也開始上升,騰訊亦不例外,公司本季度的資本開支雖然有按季回落,但整體仍處於高峰期,主要是目前國內AI行業對IT基礎設施和數據中心仍有較龐大的需求。筆者對資本開支的看法和美企的判斷分別不大,資本開支高並不是問題,只要公司整體的執行能力和AI ROI樂觀,簡單來說不是盲目燒錢,就不是一個問題。

更重要的是,公司今季的現金淨額為人民幣902億元,按季增加17%,主要受惠核心業務遊戲總流水量季節性增加,公司有穩定的自由現金流,為AI長遠的發展打好基礎。這是核心原因筆者一直以來較看好騰訊。

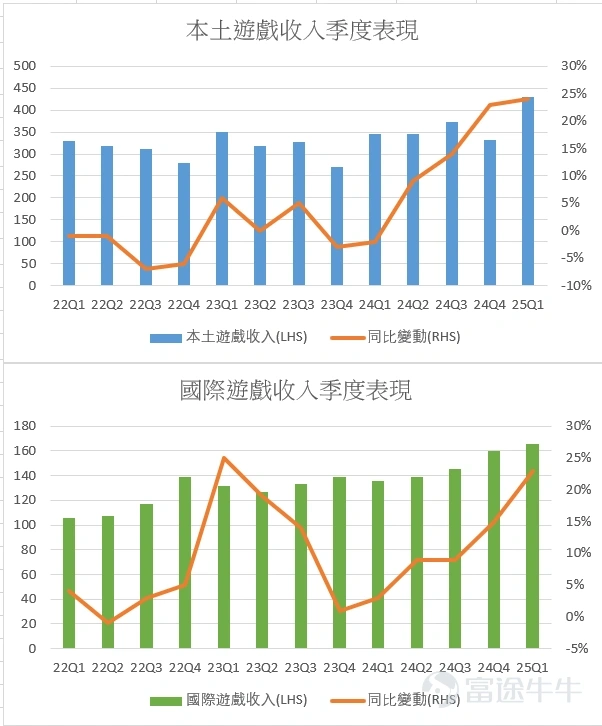

遊戲業務

與上季的道理相周,在去年低基數的效應下,本土市場遊戲收入為人民幣429億元同比增長24%,主要貢獻者仍是大家熟識的核心遊戲《王者榮耀》與《和平精英》,以及去年發佈的《地下城與勇士:起源》與《三角洲行動》的收入貢獻。考慮到目前手遊競爭環境惡劣,公司核心IP能維持穩定增長,這是公司處於行業領先地位的重要元素。

國際市場遊戲收入為人民幣166億元,同比增長 23%。海外市場近來對於很多中資企業來說都是主要增長空間,騰訊亦不例外,這方面我覺得也沒有什麼需要補充。

整體而言,騰訊的遊戲業務在國內和海外維持穩定增長的勢頭,對公司現金流提供穩定增長。對公司在其他新業務的發展會造成重要幫助。這是導致估值提升的重要元素。

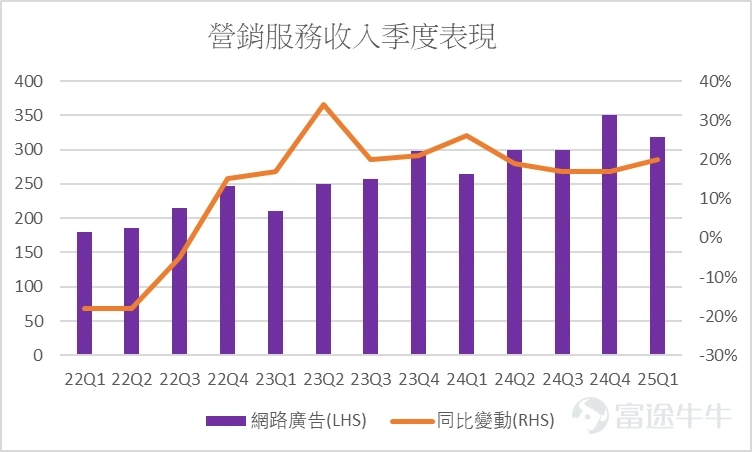

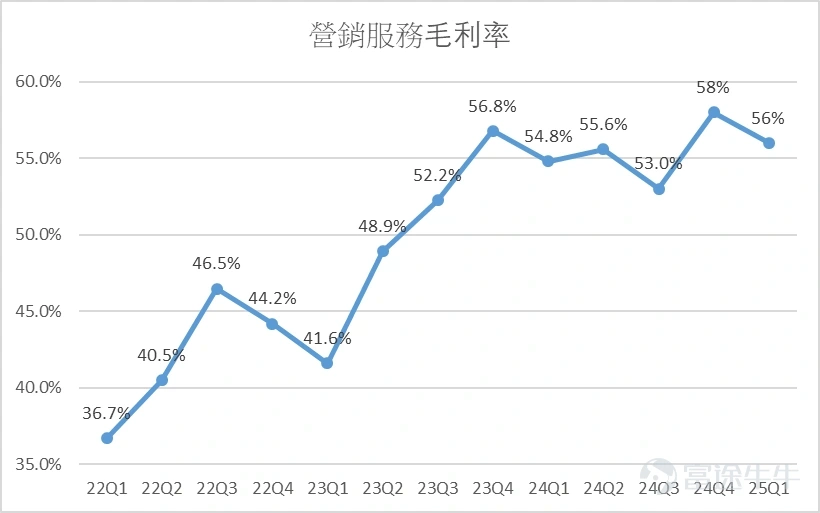

營銷服務(即廣告業務)

營銷服務業務於今年首季收入同比增長20%至人民幣319億元。增長與過去一年的原因也是幾乎相似,受惠廣告主對視頻號、小程序及微信搜一搜廣告庫存的強勁需求,簡單來說,在現時競爭激烈的經濟環境(例如大家熟識的汽車、奶茶、遊戲等),即使宏觀經濟表現疲弱,廣告的整體需求仍然有保證。

廣告平台持續的AI升級以及微信交易生態系統的優化,亦導致業務的毛利率進一步提升。收入和毛利率按季下跌,主要受春節期間廣告活動的淡季影響,兩者同比仍能維持可觀的增長表現。

營銷服務是騰訊目前的第二大核心業務,但對比起2023年,業務的高基數效應導致增速有所放慢。不過今年隨著AI的應用提高效率,前景仍是可觀。與遊戲業務相同,相信可維持穩定的增長和盈利表現。

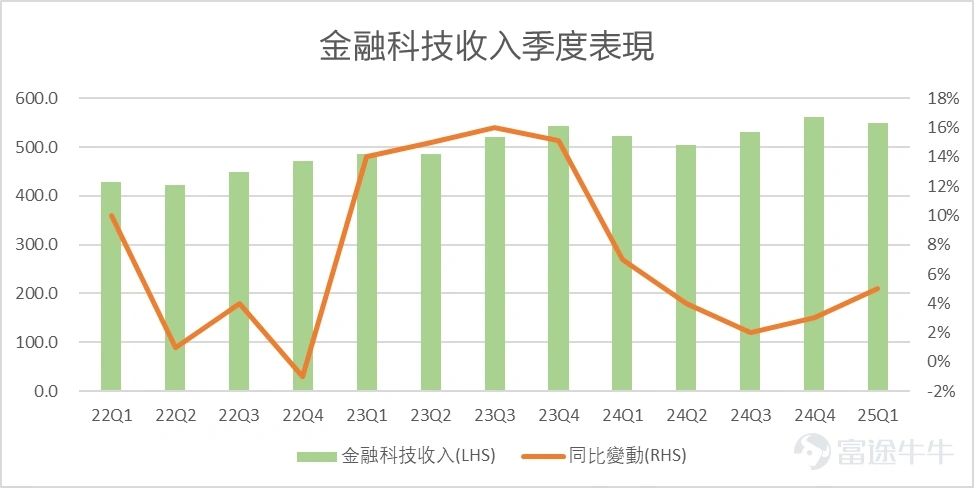

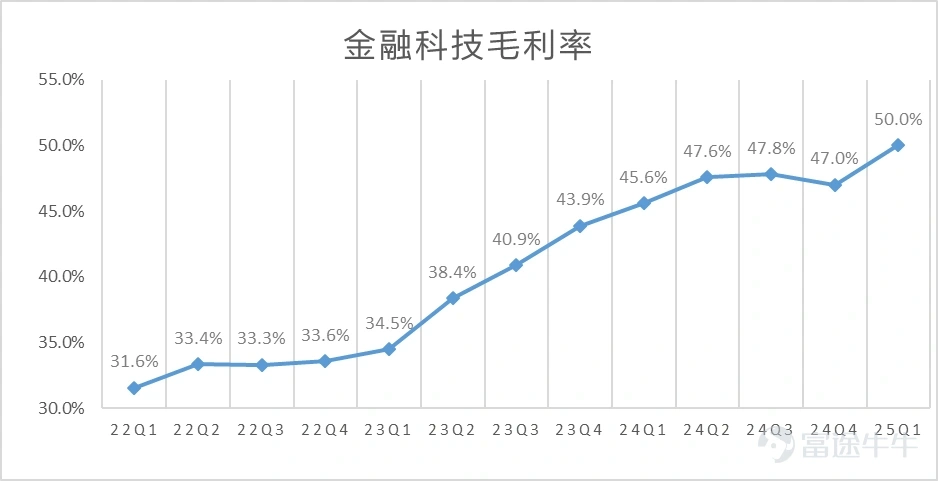

金融科技及企業服務收入

自2024年起金融科技收入的表現已經不是市場焦點,主要原因是業務受到宏觀經濟疲弱拖累,金融科技及企業服務業務收入同比增長5%至人民幣549億,一日消費市場未有起色,消費信貸的業務難有大改善的空間,所以這項業務現時主要是面對宏觀經濟的問題較大。

收入方面難有突破,但毛利率於過去兩年持續改善,毛利率由去年同期的46%提升至50%,相信主要原因是支付服務及雲服務成本效益的提高,以及乃消費貸款服務及理財服務的收入貢獻增加。

和過去一年的看法相同,只要市場氣氛好轉,對經濟前景展望變樂觀,騰訊的金融科技業務亦該有望同時受惠。這亦是其中一個原因顯示為什麼騰訊的股價表現過去兩年都是與大市的升跌同步。

業績預測總結

筆者過去一直看好騰訊的投資前景,本次業績也沒有改變想法。考慮到公司目前的估值水平,市盈率TTM僅22倍,中長線投資價值仍然非常吸引。目標價和看法可繼續參考上季的文章。

風險方面,唯一存在的不明朗因素是業績內沒有詳細提及騰訊元寶的投放帶來多少影響,市場目前仍是會較為關注會否形成現金流的壓力。考慮到公司整體現金流的表現還是強勁,相信該有望淡化相關的看法。或詳細留意業績直播時管理層的指引吧。詳情可關注﹕騰訊控股2025Q1業績直播(即時傳譯)

騰訊目標價

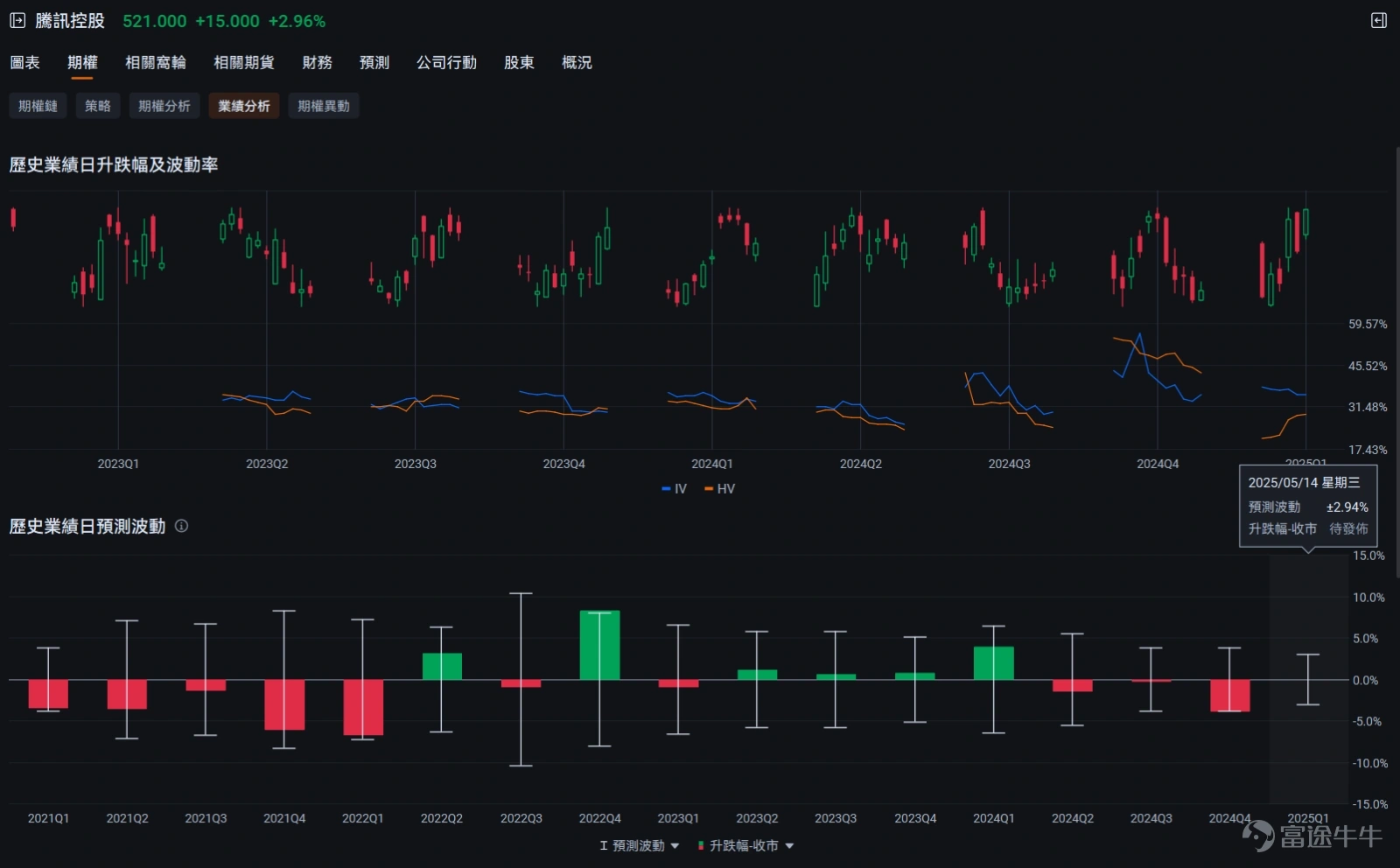

技術分析上,股價跟隨大市顯著回升,至今仍維持一個不錯的上升趨勢。移動平均線10天和50天線最近發出一個黃金交叉訊號。短線阻力位已上移至前高位547元左右,而參考的支持位分別是10天線和50天線,約496元和492.6元。最後留意多一點,在牛牛的新pc版面上,可以從期權->業績分析作一些判斷。

較為實用和推薦的是留意業績日預測波動,本次業績的預期波幅只有2.94%,升跌要突破這波幅,才反映業績反映具指標性。否則就好像上季3月19日的例子,股價當天下跌3.8%,股價之後雖然作了一個深的調整,但其實只是因為市場風險導致。簡單一點說,就是面對市場風險並非個股風險。

這業績預測波動將會有效地為大家判斷業績後升跌對中期後市的可靠性,和期權策略的部署。

延伸閲讀:【業績報告攻略】一口氣搞懂財務報表

(資料來源﹕港交所騰訊業績通告)

(筆者為證監會持牌人,其及其有聯繫者並無擁有建議股份發行人之財務權益)