港股熱門股業績公佈 2026

美團業績公佈2024 | 整體表現是勝市場預期

$美團-W (03690.HK)$ 公佈了2024年第三季業績,從牛牛資訊上可以清楚看到,整體表現是勝市場預期,不論收入和盈利能力均勝市場預期。不過筆者看完這份業績後的感覺並沒有上一季度的震撼,畢竟股價於過去一季已累積很多升幅,不少重大利好因素亦於上季度業績後股價的表現反映出來,詳情可以留意上一季的看法「事實勝於雄辯,美團業務再進一步改善」。整體而言,筆者認為美團的收入和盈利增長該有條件持續增長,仍然是互聯網高增長行業中基本面較強勢的股份之一。短線一些問題可能面臨挑戰,要完全跑羸 $恒生指數 (800000.HK)$ $恒生科技指數 (800700.HK)$ 的難度性甚高,今次我們就重點關注一些因素。

公司今年第三季度收入按年增長22.4%至936億元(人民幣:同下),表現勝市場預期。本季度的經調整EBITDA及經調整溢利淨額分別同比增長 134.8%及124.0%至145億元及128億元,兩者表現均勝市場預期。核心本地商業和新業務的收入都勝市場預期。單從預期中比較,美團的收入和盈利均遠勝市場預期。

不過從細項數字上看,一些利潤率的數字在環比上出現壓力。筆者認為整體問題不大,畢竟目前內地宏觀經濟環境疲弱,消費市場低迷的表現,美團在各類業務上的收入顯示公司的執行能力極強。

美團業績分析

數據來源:富途牛牛

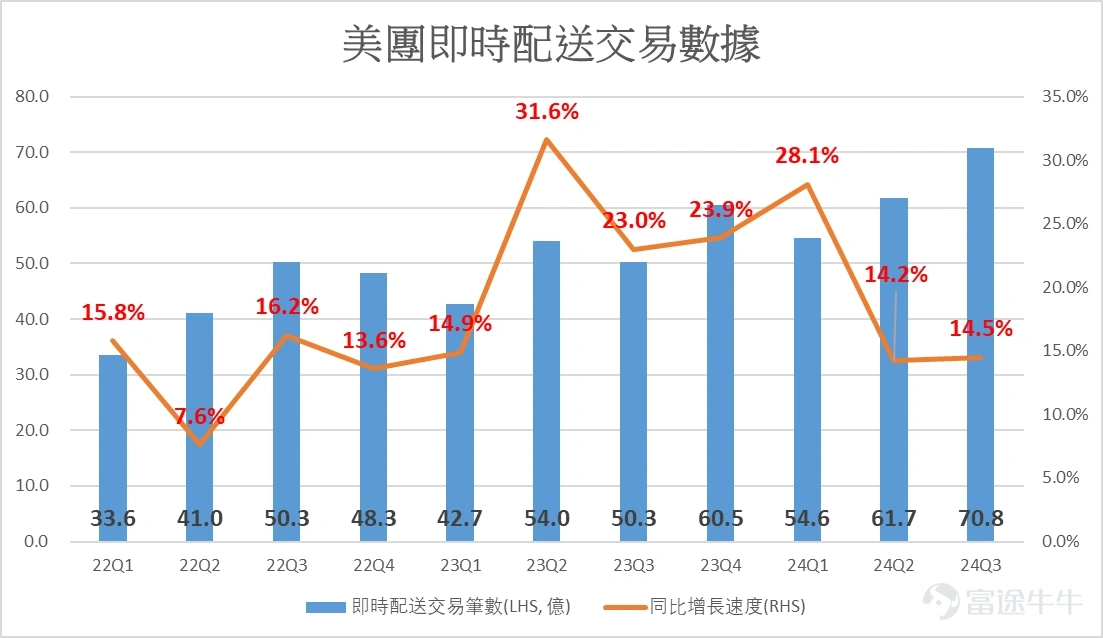

即時配送業務在高基數效應下維持穩健增長

美團的即時配送業務於第三季再創近幾年高水平,即使在高基數效應下,訂單量同比增長14.5%,顯示集團在國內的訂單配送市場佔有率繼續維持領先優勢。

此業務可帶動公司維持強勁的經營現金流,公司第三季經營活動所得現金流達152.5億元。

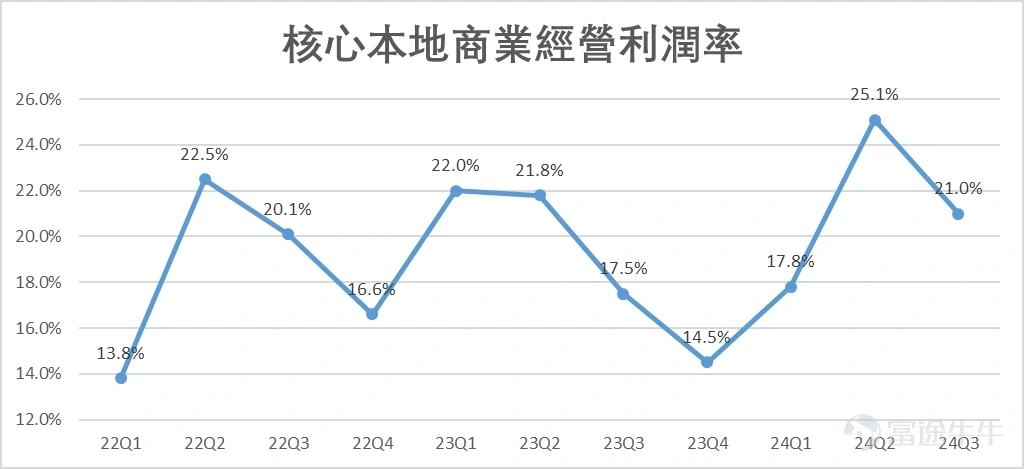

核心本地商業利潤率受季節性因素影響

核心本地商業收入同比增長20.2%至694億元,經營利潤率同比增加44.4%至146億元。經營利潤率同比提升3.5個百分點至21.0%。不過從上述圖表可見,經營利潤率於第三季有下滑跡象。於2024年第三季,銷售成本和銷售及營銷開支佔收入百分比環比上升1.9個百分點及1.2個百分點至60.7%及19.2%。

主要涉及季節性性騎手補貼增加所致。補貼包括騎手在夏季高溫時跑單的補貼,從歷史數據上看,第三季的利潤率很多時候都會受壓。但本季的跌幅較以往高,相信主要的原因是在銷售及營銷開支上,一些交易用戶的激勵、推廣及廣告開支所導致,這反映疲弱的經濟下,美團業務的利潤壓力始終是會受到影響。未來國內會否推出一些刺激消費和經濟的相關政策仍是非常關鍵。

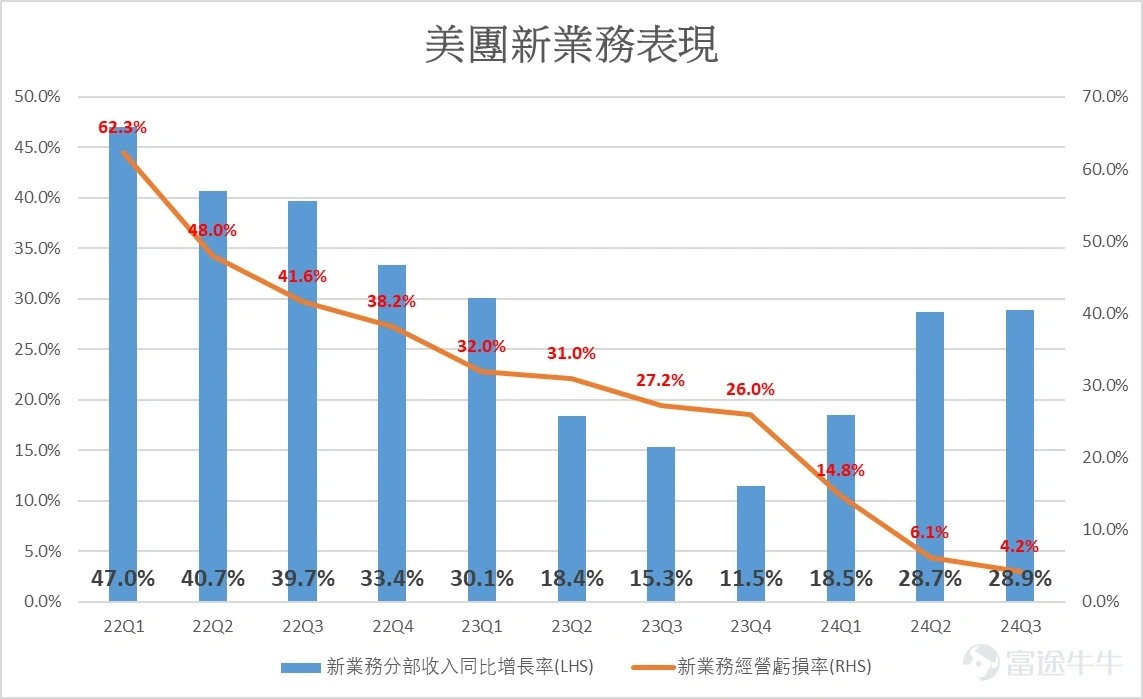

新業務收成指日可待

美團的新業務繼續維持上季的驚喜,收入同比增長28.9%至242億元。收入維持高增長之餘,經營虧損同比收窄79.9%至10億元,經營虧損率環比改善1.9個百分點至4.2%。從近兩季新業務的改善勢頭,這業務於明年能步入收成期的可能性正不斷增加。

公司指出,美團優選的虧損繼續環比收窄。由於效率提升和健康增長,除了美團優選外的其他新業務作為一個整體在第三季度實現了盈利。海外品牌Keeta正在海外不斷擴張,10月份在沙特阿拉伯首都利雅得正式上線。

美團業績小總結

美團業績勝市場預期,利潤率在季節性因素受壓是可以理解,新業務亦有望於明年步入收成期。但疲弱的宏觀經濟環境,業務長期獨善期身的遠景難以實現。內地會否有一系列刺激消費內需經濟政策才是主導股價走勢的關鍵因素。從基本面分析上看,美團仍是有互聯網行業中較為強勁的增長股份。

從技術分析角度上,美團仍處於上季業績後展開的升浪調整50%之中,從這個角度上看,最重要和最關鍵的支持位在100天線145元。短線角度看,則宜參考11月26日低位158元的支持位。阻力位方面,最重要的是20天線177元,如果股價能突破此關,則可進一步憧憬股價於11月26日低位完成調整,其時反彈目標則是整個跌浪的0.618,約195元。

富途證券首席分析師譚智樂

(資料來源﹕港交所披露易業績通告)

(筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益)