热门美股财报解读

台积电财报 | 挑战历史高位,AI竞赛最大得益者?

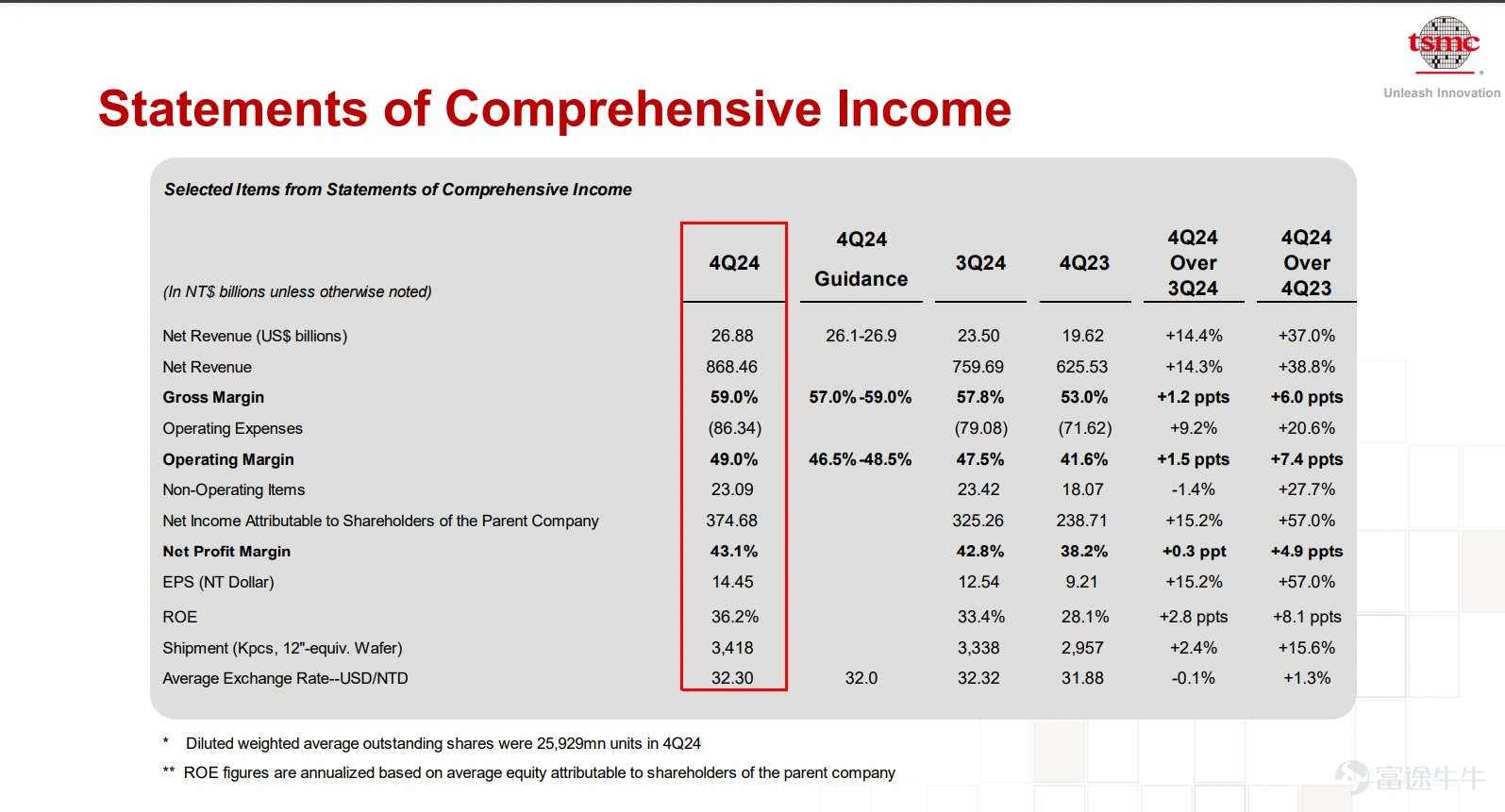

$台积电(TSM.US)$ 公布了第四季财报,公司收入继续维持强劲增长,2024年Q4营收8684.61亿新台币,同比增长38.8%;净利润3746.8亿新台币,同比增长57%;每股摊薄收益为14.45新台币。受惠AI发展市场对高端芯片的运算力需求,公司的3nm出货量占晶图总收入由第三季的20%提升至26%。这是带动公司毛利率上升至59%的主要原因,是2024年第四季毛利率指引57%至59%的上限。另外,公司控制成本能力强劲,经营利润率更提升至49.0%,比上季指引的46.5%~48.5%更为强劲。反映台积电除了有强劲的研发能力外,控制成本的能力亦不容忽视。

台积电财报解读

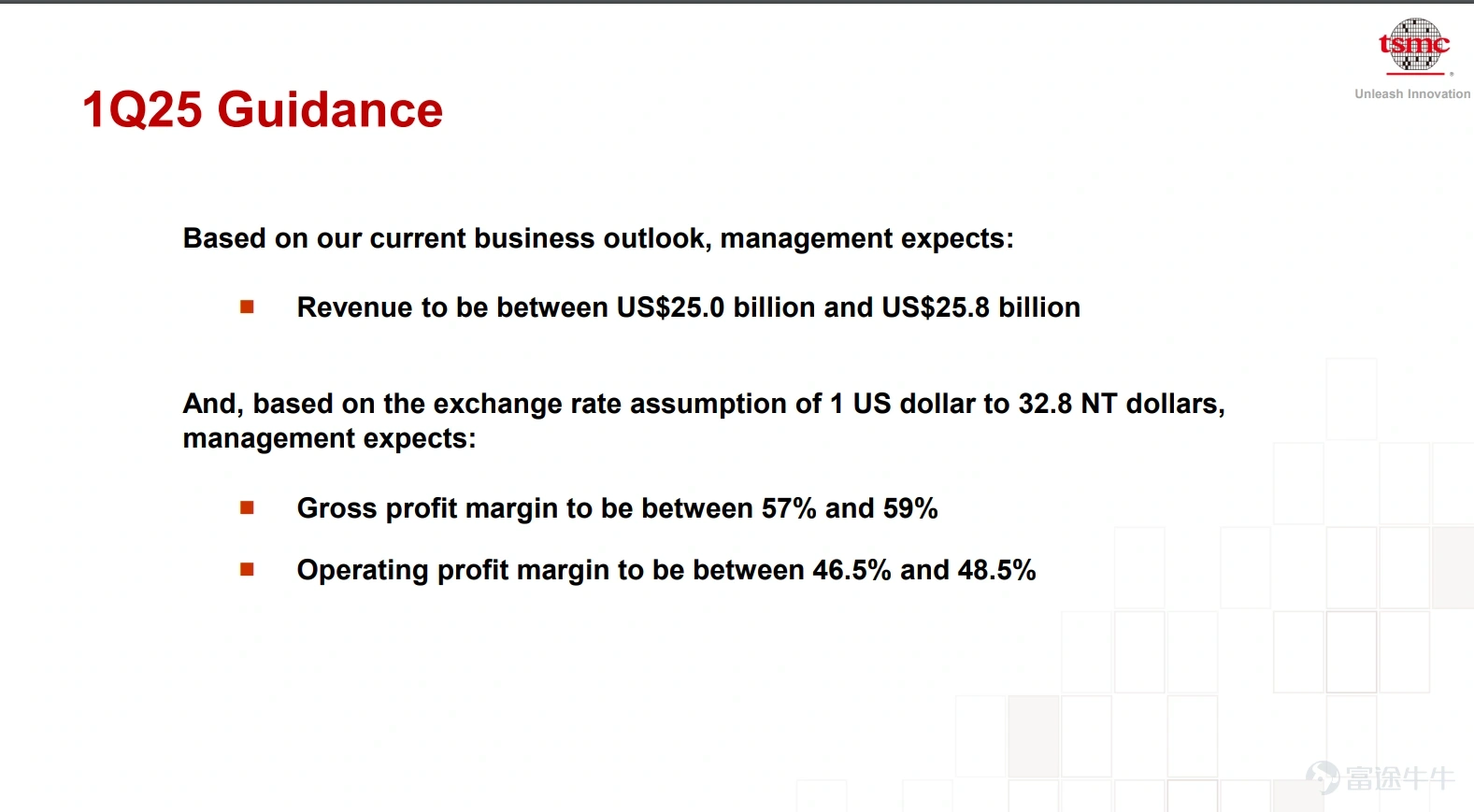

在今年第一季度(1Q25)指引,公司预期第一季度销售额250亿美元至258亿美元,比市场预估244.3亿美元高。以美元计算2025年的销售额将增长25%左右。预计第一季度毛利率57%至59%,亦较市场预估56.9%。

经营数据

考虑到市场对高运算力的需求仍然非常庞大,而且竞争对手暂时未见有任何威胁。而且在AIPC和新智能手机的AI功能支持下,运力需求的利好因素将会直接反映在台积电的财报上。

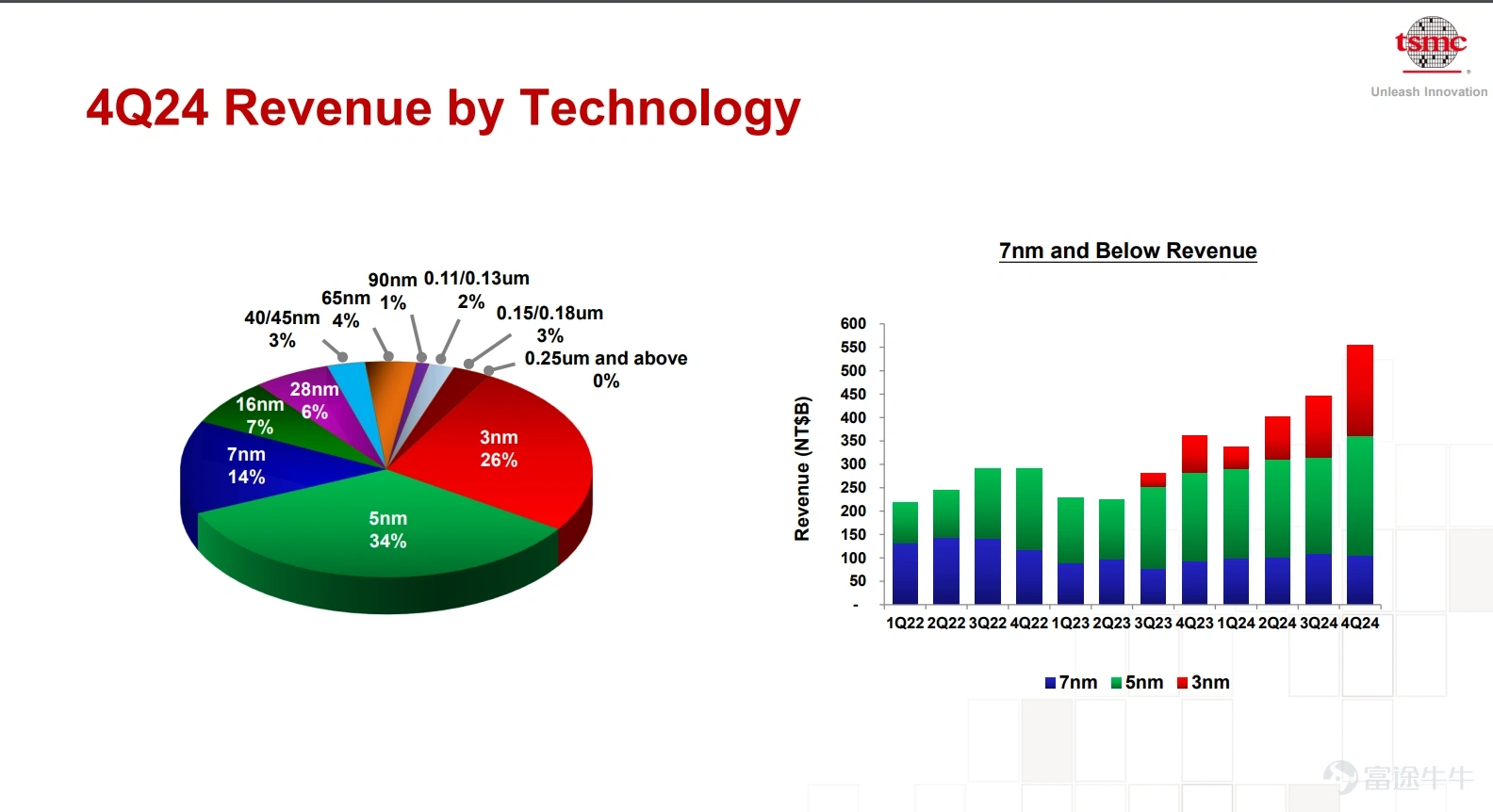

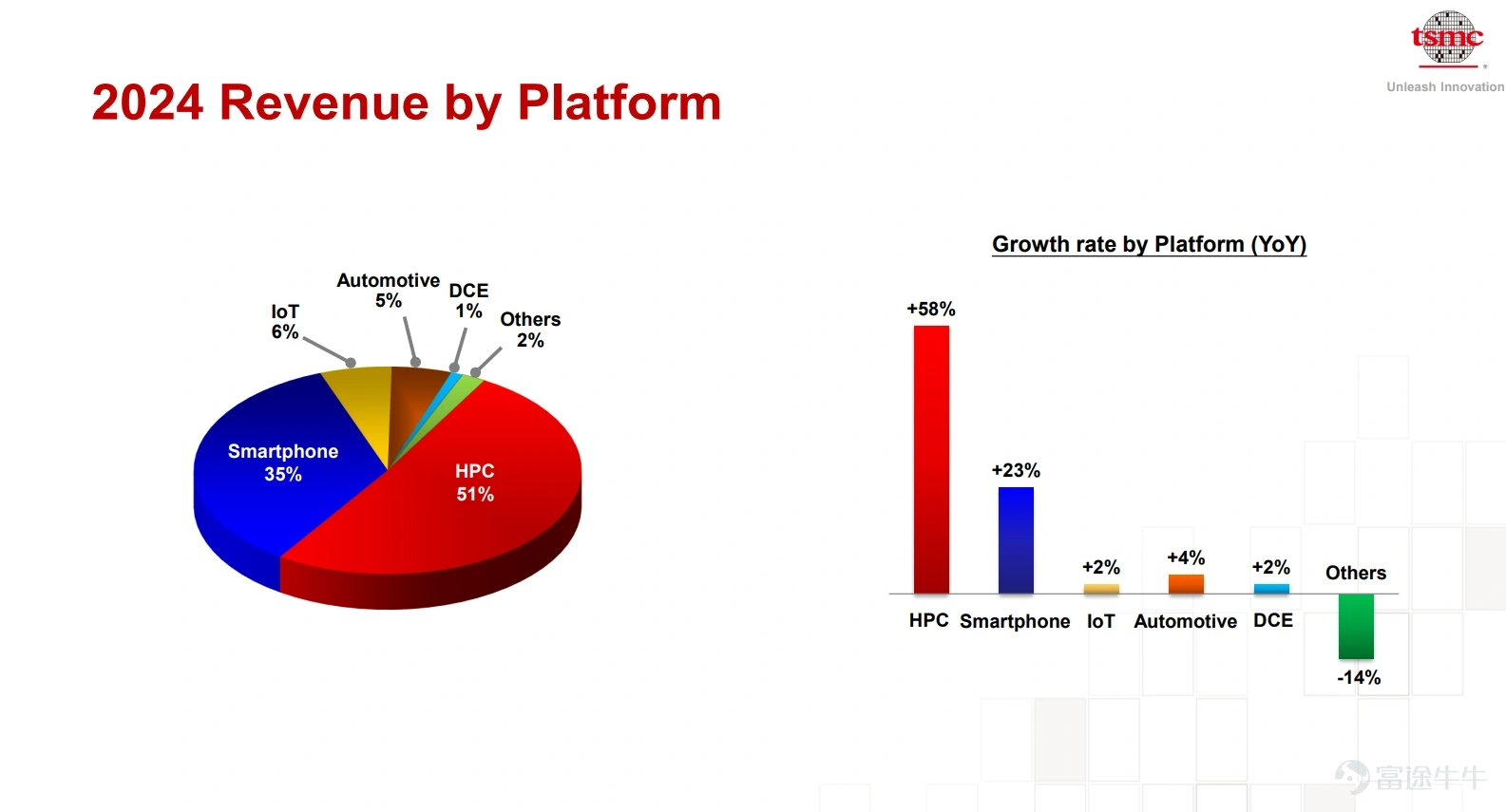

从以上的台积电的晶圆收入分布上可以清楚见到,3nm的占比正在不断扩大,是利好台积电毛利率维持高水平和强劲议价能力的主要原因。

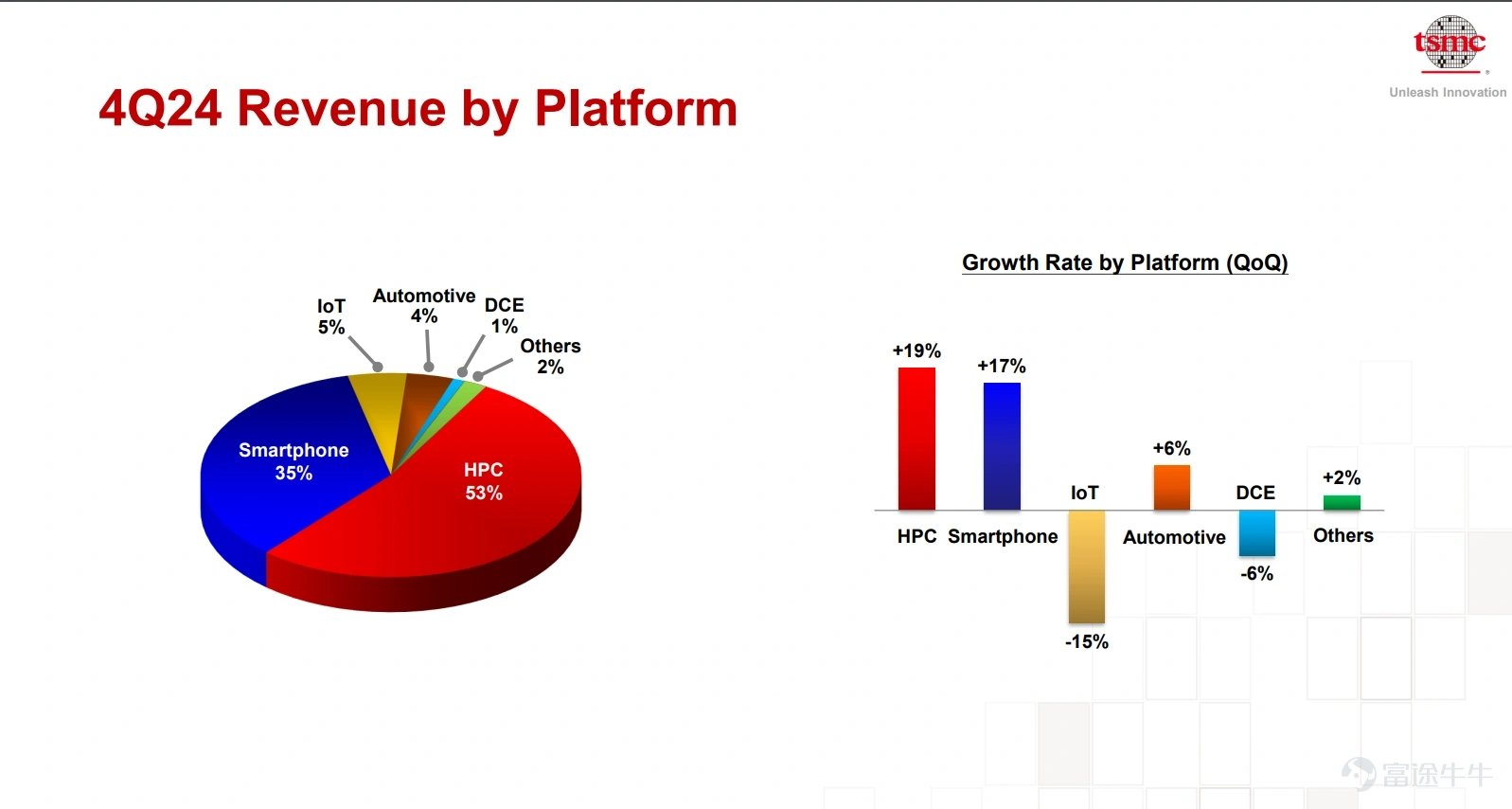

从以上的图表亦可清楚见到,高性能计算-脑机(HPC)和智能手机在按季和按年上仍是主要增长动力来源。考虑到今年仍会有很多科技巨头公司争相兴建或升级AI数据中心,台积电是全球AI开发竞赛的最大受益者之一是不用质疑。

台积电股价绩后判断

我们会用几个角度去判断财报后的股价走势:

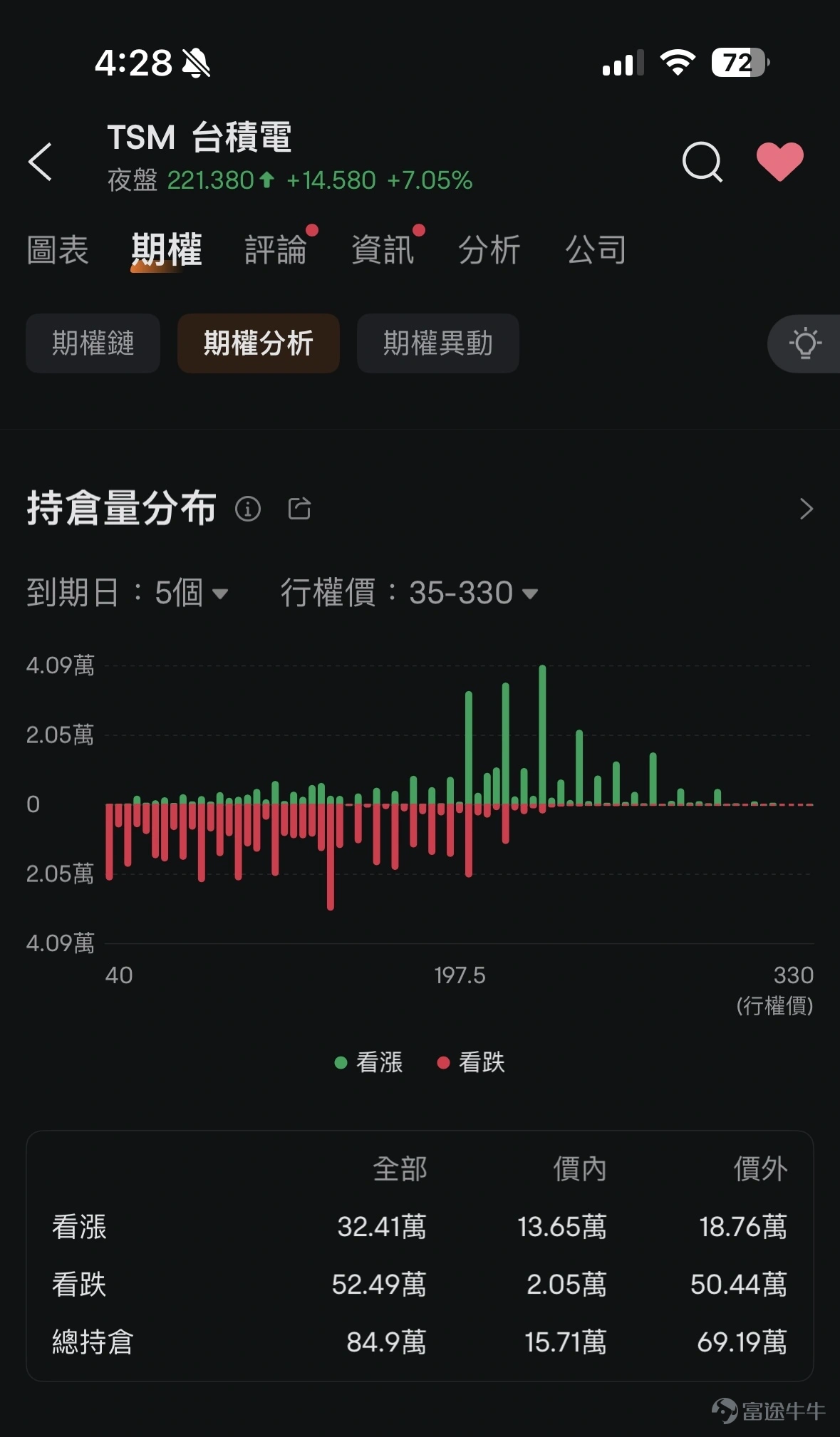

1. 期权分布

在强劲的财报支持下,股价有望突破222.2美元高位。首先可以先留意一下期权的持仓量公布,先看「到期日」最近的5个持仓量分内布:

大家可以在富途牛牛手机上,TSM->期权->期权分析->持仓量分布上看到。最近的5个「到期日」的看涨期权重仓分别在200美元、210美元和220美元,220美元则是最重仓,约4.09万张,如果以每张100股和220美元的行权价计,将会涉及9亿美元。考虑到台积电空头一直不断多,未必会演出夸张式的夹空仓行情。但220美元位置将会是值得参考的。

2. 估值水平

参考过去5年的估值水平(用5年的原因是考虑到AI只是近年发展的科技,拉太远会变得不准确)。公司过去五年的平均市盈率约26.9倍。以2024年全年财报每股ADR的盈利7.04美元计,执笔时的夜盘价约220美元是大约31.25倍市盈率。这数字仍低于5年平均值约一个标准差以上的35倍估值。考虑到目前台积电的盈利增长空间和发展故事仍然十分良好,笔者认为目前的估值属于合理和吸引,甚至有条件再升至1个标准差的水平,即246美元左右。

如果今年AI的发展进一步加快,令整个运力需求进一步紧张,用最乐观的情景去看,最牛的目标价更可以到两个标准差即42.6倍市盈率,即接近300美元。

3. 台积电技术分析

股价自12月以来一直维持在一道短期上升轨之上,股价的表现一直优于美股大盘 $标普500指数(.SPX.US)$ 和 $纳斯达克综合指数(.IXIC.US)$ 。从上升轨的参考,可以判断说200美元将会是一个关键的支持位。股价在今年1月6日创新高222.2美元,当日收市价220.1美元,然后1月7日就出现破脚穿头的形态,220美元将会是短期内较关键的阻力位。如果今日财报后能突破此关,将会有利股价于后市继续创新高。这观点和期权分析上是吻合的。

此外,技术指标MACD如果能顺势在高位发出黄金交叉讯号,亦会形成一个「双牛」形态,是一个较有利中期升浪出现的指标讯号。

关键分水岭(可以是支持位也可以是阻力位):220美元

关键支持位: 200元

关键阻力位: N.A.(破顶就没有蟹货了)

台积电投资策略建议:

总括来说,股价短期内能否突破220美元将是关键因素。如果有货的投资者,在强劲的基本因素支持下会建议继续持有。如果没有货想买入,暂时可以考虑以卖出看跌期权的策略,先赚取期权金再作部署,避免股价财报后急升时高追的风险。如果现时直接买入正股,就最好抱中线投资心态,或分两注作两手准备。

作者信息

富途证券首席分析师谭智乐

(资料来源﹕公司财报)

(笔者为证监会持牌人,其及其有联系者并无拥有建议股份发行人之财务权益)