热门美股财报解读

AI业务脱颖而出,谷歌财报后继续看好?

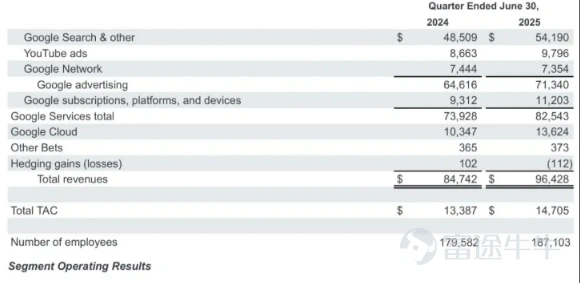

GOOGLE母公司Alphabet公布第二季度财报, 收入和盈利超出市场预期。第二季收入964.3亿美元,上升13.8%;每股收益2.31美元,按年上升22%。从牛牛的财报速递功能上看,两者都胜市场预期,而盈利的表现较市场预期更为乐观。财报后股价夜盘先跌后升,正在开始修补今年2月5日遗留下的大型下降裂口,此裂口是去年2024年财年Q4季绩后创下的。

$谷歌-C(GOOG.US)$ 的股价今年不论年初至今或第二季的股价表现都跑输 $纳斯达克综合指数(.IXIC.US)$ (截止7月23日,GOOG YLD上升0.8%,纳斯达克综合指数 YTD 上升8.9%;GOOG 第二季上升13.7%,纳斯达克综合指数则上升17.8%)。原因是过去这段时间GOOG在AI的发展上一直跑输,但这次的财报则显示有条件并有利于GOOG于短线继续追落后。

首先,一直令GOOGLE表现落后的原因主要是两个,AI大模型的技术水平落后(笔者去年也取笑过Gemini 用胶水做PIZZA)和担心核心业务搜索引擎广告业务被AI取代(今年5月7日一度大跌的原因)。今次的财报则显示市场有望对这两个负面看法出现逆转,这将会是支持股价短期内追落后的原因。

搜索业务胜市场预期

搜索和广告业务二季度仍然保持增长,搜索业务的收入为541.9亿美元,同比增长11.7%,略高于市场预期的540亿美元。总广告收入增长至713.4亿美元,同比增长约10.4%,高于市场预期的697亿美元。虽然搜索业务略只是略胜市场预期些微,但增长势头仍然跑羸整个总广告收入,显示搜索业务面对AI的压力并没有想像中大。AI目前的应用和影响力的确是非常庞大,但要完全取代搜索业务似乎暂未成为大势所趋,考虑到现时LLM AI不会插入广告,短期内企业要做数字营销,搜索引擎还是大趋势,而重点还是流量和演算法,这对于持有YOUTUBE(YT广告 YOY 13%)和几乎垄断网络浏览器的GOOGLE来说绝对是重大优势。

核心业务搜索引擎能维持强劲的表现,很大可能主要受益于Google的AI搜寻产品AI Overviews。现已在超过200个国家和地区拥有超过20亿月活跃用户,较上季的15亿月活跃用户有所增长。庞大的用户群,导致搜索引擎继续维持强大优势。

Gemini AI正在进步中

消息主要是围绕在财报电话会议上,Google CEO Pichai公布了多项关于AI发展的事项可以给大家重点留意:

1. Token使用量翻倍:25年5月I/O大会,宣布各平台每月Token消耗量为480万亿,在最新的营运数据,每月处理超过980万亿个Token。数字于短时间内提升一倍,代表整体需求增强,代表更多人正在使用AI模型,推理能力将会随著使用量不断强化,极有利长远发展。

2. 每月活跃用户上升﹕Gemini的每月活跃用户由4亿提升至4.5亿。

3. 功能升级﹕Gemini将会跟随其他AI大模型步伐推出Deep Search 功能,将会提升竞争力。

AI的产品重拾竞争力,无疑对公司估值提升造成重大帮忙。

资本开支增加

最后,我们讨论近年投资者关注的资本开支增加问题。公司提高全年资本开支至850亿美元,比此前预期高出100亿美元。有一点值得留意,资本开支并不是一般的营运开支,是企业扩张业务的必要开支,只要核心业务和增长势头出现,资本开支的增加不代表一定是坏事。除以上提及的利好因素外,整个AI行业的ROI问题在大量使用的情况下忧虑舒缓,近来亦有消息指OpenAI 计划采用Google Cloud 的服务,Google Cloud 今个季度的增长亦加快至32%。在大量的需求支持下,AI基础建设升级似乎亦是一个大趋势。这是为什么这段时间一些半导体股如 $英伟达(NVDA.US)$ 、 $博通(AVGO.US)$ 、 $美国超微公司(AMD.US)$ 和产业链相关股份例如 $Vertiv Holdings(VRT.US)$ $Oklo Inc(OKLO.US)$ $GE Vernova(GEV.US)$ 强势的另一个原因。

谷歌目标价多少?

目前GOOG股价正处于追落后阶段中,股价正在开始修补2月5日遗留下的下降裂口,从技术走势的角度看,这趋势将有利于股价再挑战历史高位。此外,移动平均线的排列上,50天线和200天线正准备发出一个「黄金交叉」讯号,将有利中期后市股价的表现。目前首个阻力位将在下降裂口顶部203.78美元,而关键的阻力位则在历史高位208.21美元。支持位方面,则以7月21日大阳烛底部187元作为参考,只要企稳此关,股价追落后的势头该有望维持。

(资料来源﹕富途牛牛)

估值方面,在牛牛的公司估值功能上看到(个股-> 公司->公司估值),以昨日收市价191.51美元计,市盈率TTM最新更新至20.42倍,低于过去五年平均值26.43倍,处于合理区间(+-1个标准差)的底部。反映GOOGLE目前的估值水平仍是便宜,随著以上导致股价落后的核心原因出现改变,估值该有条件进行修正。若然修正至过去五年的平均水平26.4倍,潜在升幅则有29%,以上的估值模型计算,将会推算的股价合理估值是247美元。当然,这个估值修正的过程很大可能不是一朝一夕,但如果以上的改善势头不变,在AI的发展赛道上或许市场将会重视GOOG为重要投资主题。

富途证券首席分析师谭智乐

(笔者为证监会持牌人,其及其有联系者并无拥有建议股份发行人之财务权益)