美國大選 | 特朗普交易

特朗普交易「回馬槍」| 債息上升的投資機遇

美股市場通脹預期的上升,加上一系列的強勁經濟數據表現,導致美國十年期國債孳息率飆升近4.8厘。

近來 $美國10年期國債收益率 (US10Y.BD)$ (金融市場普遍視為無風險利率的指標)將會迫近5厘的聲音越來越大,從而帶動股市波動。

從上周五的美國經濟數據上看,雖然美國平均每小時工資年率升幅少過預期,但薪酬月率升幅亦符合市場預期,加上失業率和新增非農職位亦勝市場預期。如果在牛牛上再查看,早前公內的強勁ISM服務業數據和維持低水平的首次申請失業救濟金人數,預期通脹不斷上升是債息上升的主要原因。上周五公佈的美國一年期通脹率預期初值更飆升至3.3%,是半年以來來最高水平。Disinflation(反通脹,指通脹增速不斷放慢)的勢頭很大可能結束,2025年的通脹壓力主要的原因乃強勁的美國經濟表現和特朗普的政策來臨。

$標普500指數 (.SPX.US)$ 、 $納斯達克綜合指數 (.IXIC.US)$ 和 $道瓊斯指數 (.DJI.US)$ 自12月18日聯儲局議息後維持弱勢, $羅素2000指數 (.RUT.US)$ 更蒸發了特朗普大選勝出後累積的升幅。投資者普遍對通脹預期增加感到憂慮。然而,這種市場調整也可視成為投資者帶來了低買的機會。本文將深入探討當前經濟環境下可能出現的投資機會,並為投資者提供一些關鍵指標和策略建議。

特朗普交易中債市的潛在機會

市場對通脹的擔憂主要源於特朗普政府的經濟政策。然而,如果這些政策的實施力度是否和預期一樣存在變數,隨著特朗普即將上望,任何憧憬落空,利率均可能會出現回落。在這種情況下,像 $20+年以上美國國債ETF-iShares (TLT.US)$ 這樣的長期國債ETF可能又會再次成為短線的投機機會。例如近來花旗財富管理亦指出當10年期國債孳息率見5厘,將會提供吸納機會。

科技股:現金流強勁的避風港

在過去利率上升的環境中,擁有強勁現金流的公司往往能夠更好地應對市場波動。大型科技股,特別今年的重點 BATMMAAN( $博通 (AVGO.US)$ 、 $蘋果 (AAPL.US)$ 、 $特斯拉 (TSLA.US)$ 、 $微軟 (MSFT.US)$ 、 $Meta Platforms (META.US)$ 、 $亞馬遜 (AMZN.US)$ 、 $谷歌-C (GOOG.US)$ , $英偉達 (NVDA.US)$ )的公司,通常擁有穩健的財務狀況和強勁的現金生成能力。這些公司不太可能長期受到市場利率上升的嚴重影響,參考2022年的加息預期經驗,近來市場調整可能是提供買入機會。投資者可以考慮在這些股票出現回調時逐步建立倉位,但要保持中線投資心態。

經濟數據:關鍵指標和機會

美國擁有高度透明的經濟數據提供,這為投資者提供了強而有力決策依據。只要經濟不會演變成滯脹(高通脹伴隨低增長),當前的市場調整很可能會成為吸納優質資產的機會。投資者可以重點關注以下幾個關鍵經濟指標:

非農就業數據:反映就業市場健康狀況的重要指標。

首次申請失業救濟金人數:提供就業市場即時動態的週度數據。

CPI(消費者物價指數)和PCE(個人消費支出):衡量通脹水準的重要指標。

。>>

。>>債息曲線的變化

值得注意的是,雖然債息有所上升,但目前尚未出現收益率曲線倒掛的情況。收益率曲線倒掛通常被視為經濟衰退的預警信號(例如之前的2年期債息> 10年期債息)。因此,現階段斷言經濟將出現硬著陸可能為時尚早。投資者應該更多地關注債息曲線的整體形態變化,而不僅僅是單純地看債息上升。簡而言之,只要沒有演變成加息週期,目前的情況暫時不會造成重大問題。

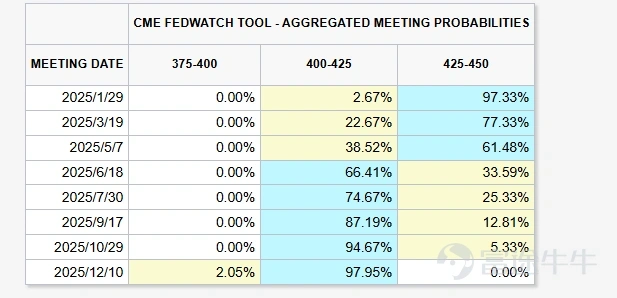

另外,從利率期貨上看,雖然目前通脹預期導致減息空間進一步收窄,但加息的預期未有浮現出來,所以短期內出現息債倒掛的可能性仍是不大。隨著利率變化的空間正在收窄,一些短期債券的回報將會變得更加穩定,例如富途現金寶 。

。

特朗普交易中的投資機會

上述說的科技股和債券投資會是偏向中線部署,但短期內也可以留意一些受惠的市場熱點

防禦性股份

在利率上升和經濟不確定性增加的環境下,一些防禦性較強的行業可能會表現出色,例如消費必需品股 $沃爾瑪 (WMT.US)$

技術走勢方面,可以留意10天線和20天線短期內會否發出黃金交叉訊號成為買入機會

,發出後移動平均線的排列有望回復「多頭排列」的利好形態。

金融股

在債息上升的過程中,金融公司往往可以從淨息差擴充中受惠,特別現時債息曲線已回復正常,長債息率比短債息率高,有利銀行業回復買長債借短錢的營運模式。下周的1月15日的銀行股業績將會備受關注。 $摩根大通 (JPM.US)$ 、 $花旗集團 (C.US)$ 、 $高盛 (GS.US)$ 將會發佈業績。

技術分析方面,股價正處於對稱三角形態之中,很大可能業績後將會呈現突破,從技術分析的交易角度看,突破後順勢交易是較為理性的操作。

作者信息

譚智樂

富途證券首席分析師

筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益。

CE No.中央編號:AVJ390