2026 香港最新AI投資攻略

【AI股票推薦】美股市場上的AI軟體股

DeepSeek在中國市場和美國市場無疑是今年的市場焦點,關注度和「貿易戰」不相伯仲,對於科技行業的分析員來說更是重點關注。這是新年假期後第三篇關於DeepSeek的文章,今次就會集中討論美股市場上帶來的變化。

在首次的文章「DeepSeek帶來的投資機會」提及,華爾街目前將投資焦點從硬件轉向軟件,因為AI的訓練成本將會降低,吸引更多企業去投資AI產業鏈,而一些早已投資或相關的公司,只要技術或地位維持一定優勢,受惠的程度將會進一步擴大,盈利的提升對公司估值帶來的正面幫助。

美股市場上的AI概念股

美股市場上涵蓋了很多「AI+」的軟體股,其中包括:

AI+廣告 概念股

AI+企業服務 概念股

AI+大數據 概念股

AI+大數據: $Snowflake (SNOW.US)$ 、 $MongoDB (MDB.US)$ 、 $Confluent (CFLT.US)$ 、 $甲骨文 (ORCL.US)$ ;

AI+安全 概念股

AI+搜索 概念股

AI+搜索: $Elastic (ESTC.US)$ ;

AI+辦公 概念股

AI+辦公: $Freshworks (FRSH.US)$ ;

AI+教育 概念股

AI+教育: $多鄰國 (DUOL.US)$

AI+電商 概念股

AI+電商: $Shopify (SHOP.US)$ 、 $亞馬遜 (AMZN.US)$ ;

AI+金融 概念股

AI+金融: $財捷 (INTU.US)$ 、 $Intapp (INTA.US)$ ;

AI+医疗 概念股

AI+醫療: $Tempus AI (TEM.US)$

AI+其它概念股

AI+多媒體: $Adobe (ADBE.US)$ AI+數據工程: $Innodata (INOD.US)$ ;AI+語音: $SoundHound AI (SOUN.US)$ ; 、 $Doximity (DOCS.US)$ ;AI+社交: $Reddit (RDDT.US)$ ;AI+網站: $GoDaddy (GDDY.US)$

AI硬件概念股

成本低降後的運算力需求如何? 硬件還值得投資?

筆者認為軟件股的確可以重點關注,但今天的文章想討論是更多人關注的硬件股半導體前景如何。例如受相關事件近來急跌的 $英偉達 (NVDA.US)$ 也開始有回穩跡象。從技術分析上看,不少相關概念的股份都開始準備修補1月27日遺留下的下降裂口,例如 $台積電 (TSM.US)$ ;而ASIC概念的 $博通 (AVGO.US)$ 和 $邁威爾科技 (MRVL.US)$ 更幾乎修補了裂口。以上都是半導體行業筆者認為有條件繼續看好的股份,先從技術分析去留意近來股價的走勢如何。

NVDA 英偉達

技術分析:

跌破一道中長期上升軌後初步於250天線初見支持,KDJ於2月5日發出黃金交叉訊號,MACD的表現值得留意。

支持位﹕115

短線阻力位:129 ,關鍵阻力位142

TSM 台積電

技術分析:

中短期上升軌和100天線初見支持,股價正在修補裂口中,KDJ和MACD的表現和NVDA大同小異。

支持位﹕195

短線阻力位:215 ,關鍵阻力位226.4

AVGO 博通

技術分析:

ASIC概念和業績帶來的上升裂口至今仍未有修補。股價相對更為強勢,10天和20天線能否形成黃金交叉值得關注,移動平均線有望重拾「多頭排列」。

支持位﹕226

短線阻力位:240 ,關鍵阻力位251.2

MRVL 邁威爾科技

技術分析:

整體表現和AVGO大同小異。以夜盤計也是幾乎修補了1月27日的下降裂口。同樣宜留意MACD的表現。

支持位﹕115.6

關鍵阻力位127.5

運算力的基本因素分析

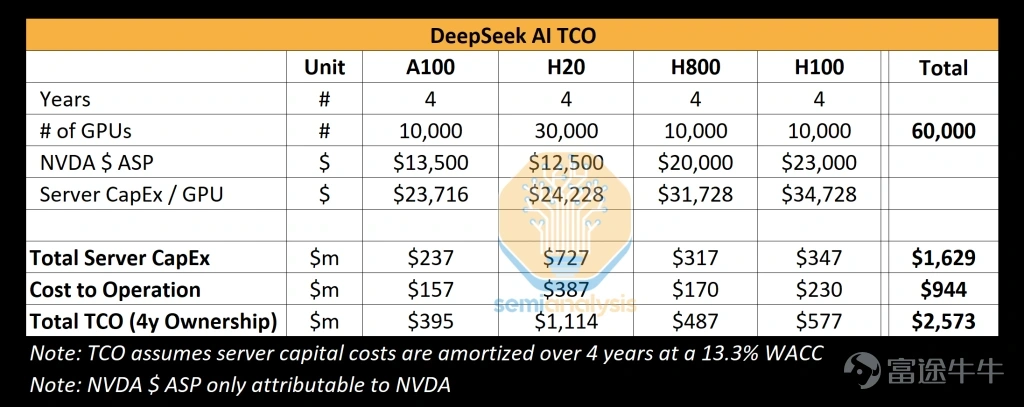

DeepSeek的出現令市場擔心運算力的需求未來將會減少,企業可以用更便宜的晶片去建設數據中心,同樣達到高效率表現。筆者認為這個想法很大可能是錯的。畢竟DeepSeek只是節省AI模型訓練時的成本,而且正如semianalysis說了,DeepSeek實際投放的成本如果涉及數據中心的建設,當中涉及5萬張Hopper GPU(1萬張H100、1萬張H800和3萬張H20),總資本開支總數16.3億美元,營運成本約9.4億美元。

市場關注的成本大幅下降,很大可能只是屬於pre-trainning 的成本,但DeepSeek的出現的確改良了MoE(Mixture of Experts)架構和MLA(Multi-head Latent Attention)的方法,導致MMLU (Massive Multitask Language Understanding) 即推理成本下降。

不過,這並不代表企業未來將會減少資本開支的投放。從大型科技股 $Meta Platforms (META.US)$ 、 $谷歌-C (GOOG.US)$ 、 $微軟 (MSFT.US)$ 和 $亞馬遜 (AMZN.US)$ 的業績可以見到,科企仍將會繼續大力投放開發更高效率的AI模型上。正如筆者前文所說AI產品的競爭白熱化。一些技術水平領先和有優勢的硬件公司,其實仍可以值得留意,持貨的仍不需要太擔心。

英偉達業績分析

此外,本次英違達於2月26日發佈的業績值得關注,公司對未來的展望和指引將是焦點。隨著DeepSeek的出現,市場上傳有不少雲端服務以及AI推理供應商正在增加採購H200 GPU的需求大增。Hopper的剛性需求增加,加上不排除會有不少內地企業在擔心美國擴大制裁風險下進一步模仿DeepSeek的模型去購買一系列的Hopper GPU,公司的毛利率和出貨量指引或許值得憧憬。如以上預判兌現,英偉達或幫忙代工的台積電將很大可能重拾升勢。

到底會否如市場某些大行预期GB200正在減少訂單,影響公司出貨量,相信將會在2月26日的業績揭曉答案。

隨著近來較多英偉達的負面情緒出現,英偉達期權的引伸波幅亦回落至較低水平。參考3月21日到期行使價140元的認購期權,引伸波幅已回落至平均值較低的水平。期權金的水平下降,或為投機帶來較低成本的機會。

最後,除了英偉達的HOPPER外,ASIC的應用亦不容忽視,很多大型科技股正在不斷加大資本開支去開發更優秀的AI模型,這些低成本的ASIC將有可能進一步普及化,所以AVGO和MRVL兩隻相關的概念股筆者同時認為有條件繼續看好。

作者信息

富途證券首席分析師譚智樂

(筆者為證監會持牌人,其及其有聯繫者並無擁有建議股份發行人之財務權益)