2026最新投資懶人包

【2025投資方向】附2024年股市回顧

2024年踏入尾聲。在今年的最後一篇的文章,筆者就先用一圖回顧下2024年股市,再講講2025年投資方向。

2025投資方向和投資策略

美股和港股雖然於2024年都有不錯的行情,但事實上做投資和交易的決定也不是容易,行情亦不斷出現些微的變化。在結論上,筆者認為最重要的是理解和判斷好自己的投資交易行為是和有邏輯。例如假設要做「價值投資」,價值投資是集中向一些估值便宜有盈利潛力的股份,這投資理念就可能較為適合在港股市場上面(但由於經濟環境複雜,難度非常之高 )。

)。

至於美股,則偏向「隨波逐流」,例如要投資市場上最熱門的AI主題、或在頂尖的科技賽道上發掘機會。只要實體經濟維持強勁表現,整個牛氣衝天的氣氛配合技術分析總會有投資或投機的機遇。

整體投資上,其實沒有一個必勝的方程式,對於投資功力不深的牛友來說,個人認為最有效的是分散投資,中國資產和美股也同樣是值得留意,也不要把所有風險集中於同一類型的投資主題身上,這是平衡和減低的風險的最有效方法。

2024年股市回顧

從牛牛比較功能上看,過去的一年可見到今年美股和港股都不錯的表現。

截止2024年12月20日,在過去的一年,美股三大指數上升, $納斯達克綜合指數 (.IXIC.US)$ 上升32%、 $標普500指數 (.SPX.US)$ 上升25.7%, $道瓊斯指數 (.DJI.US)$ 則升14.8%。從三大指數的表現上看,雖然美股的金融股於2024有不錯的表現,但整體而言,美股行情於2024年主要受科技行業帶動是不容置疑。AI主題是市場焦點,美股處於牛市行情,相信投資者亦不會有所爭議。

至於港股方面,截止2024年12月20日,在過去的一年, $恒生指數 (800000.HK)$ 亦上升17.4%, $恒生科技指數 (800700.HK)$ 則上升18.1%,科技股升幅雖然較大,但領漲勢頭在整個2024年不算明顯。整個2024年內,除了科技股表現向好外,還有一眾高息股亦受到資金追捧。不過,相信截止今天,市場對於港股是否處於牛市仍存在很大的爭議聲音。筆者也能理解此點,畢竟港股雖然上升,但整年的升幅均主要集中在1月下旬、4月下旬和9月下旬這段時間,而上升原因乃是由政策所驅動。

借此,我們就先回顧美股和港股不同的地方,從而判斷2025年的投資策略。

美股瘋狂牛市行情

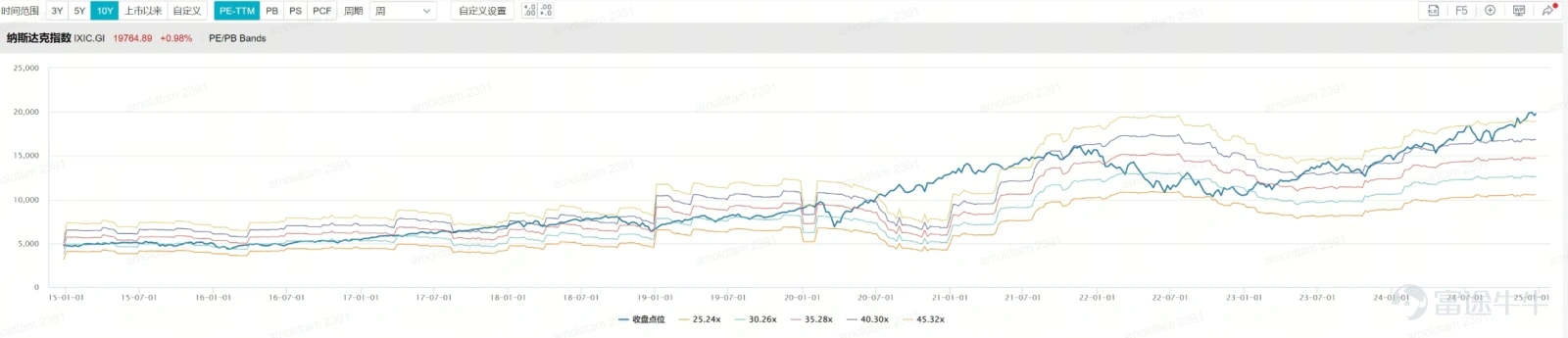

美股在2024年繼續有強勁的表現,不過估值亦上升亦進一步提升至較高的水平。企業盈利增長不斷創新高是帶動美股上升的核心邏輯,但與此同時要留意,估值水平的上升速度亦遠遠高於企業EPS的上升速度,反映美股的估值處於昂貴水平。從下面的兩個圖表所見,標普500指數,今年由十年歷史市盈利率平均值的1.3個個標準一度升近兩個標準差,而納指則由1個標準差以上水平升至兩個標準差以上。

由於估值開始昂貴,亦多了很多市場聲音說明美股存在泡沫風險。較為令市場深刻的是8月5日的黑色星期一大跌市。不過隨著減息周來臨,美股最終再破頂而上。不過科技行業的炒風亦出現些微轉變,筆者在文章「 大摩報告令半導體風向轉變,博反彈應該點揀」和「美股絕地反擊,風向又要再轉變?」亦提出,雖然AI 的ROI問題備受關注,但與2000年科網爆破並不是相提並論。

在AI的ROI問題出現後,市場對AI的投資風向亦開始轉變、由AI 1.0 的半導體(例如 $英偉達 (NVDA.US)$ 和 $台積電 (TSM.US)$ )炒作改為AI 2.0 的電力和設備(例如 $Vistra Energy (VST.US)$ 和 $Vertiv Holdings (VRT.US)$ )炒作後,於第四季更轉向AI 3.0 軟件類別(例如( $Palantir (PLTR.US)$ 和 $Applovin (APP.US)$ )的炒作。這是導致美股的估值開始步入昂貴估值的主要原因。考慮到一些軟件股的估值往往是用市銷率或EV/FTM revenue multiple的角度去衡量估值,這類炒風往往是容易將整體估值的市盈率推至一個極高水平,而往後這些軟件公司的盈利轉變模式是否符合市場預期,永遠都是關鍵因素。

最後做個簡單的美股下半年回顧,筆者2024年下半年對美股看法也沒有太大修正,「美股強勢延續,下半年不容忽視的美股」文章中提及的 $特斯拉 (TSLA.US)$ 、 $亞馬遜 (AMZN.US)$ 和 $Coinbase (COIN.US)$ 也故事多多。不過下半年AI炒風轉向和特朗普RED SWEEP的交易,筆者有留意但的確是比預期中強得多。

港股仍處於憧憬最壞時刻已過

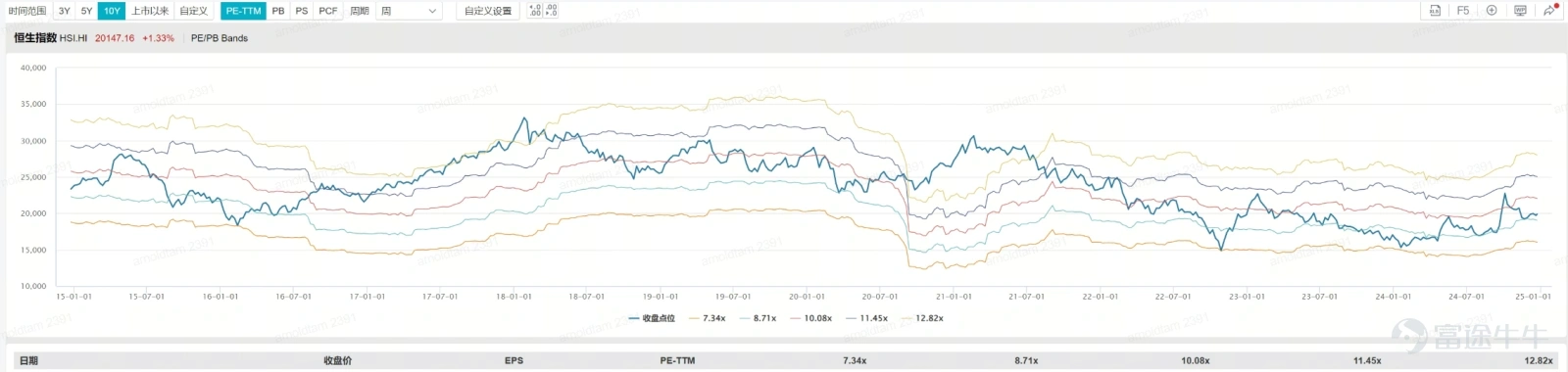

港股方面,恒生指數則由年初的低於,指數估值在十年平均值兩個標準差以下提升至一個標準差,企業盈利上升主要受惠很多龍頭企業的「降本增效」狀況,這四個字相信大家在2024年也經常聽到。事實上,很多大型科技股如 $騰訊控股 (00700.HK)$ 、 $美團-W (03690.HK)$ 和 $阿里巴巴-W (09988.HK)$ 也是通過一系列的削成本措施,從毛利率上帶動盈利增長。就算藍籌股中破歷史高位的

$匯豐控股 (00005.HK)$破歷史高位 (計前復權,即計及除淨和派息因素),也是通過企業架構重組去推動ROE和穩定派息能力。

但「降本增效」的操作行為,是難以帶動企業盈利有個長期增長,收入方面的表現還是和宏觀經濟環境息息相關。這是為什麼港股至今仍憧憬一系列的財政政策出台,市場希望未年將通過政策穩定經濟表現。帶動企業的收入盈利恢復增長,這是港股的核心投資邏輯。

如果用上述的觀點去看,就不難理解港股的「牛市」邏輯,就是筆者年初時提及的「牛一」市特徵,「科指一度踏入技術牛,港股春天來臨?」。筆者亦於講座多次提及,「牛一」市屬於典型的高風險高回報。例如9月11日16964點升至2024年10月7日高位23241點的行情,如果反應較慢經常在高位才追貨,還會有一定的殺傷力。「2024上半年回顧:港股牛市完未? 集齊3大因素 恒指下半年可望修成正果」原本這個觀點是沒有錯的,但筆者也於10月初旬被市場濃烈的牛市氣氛蒙蔽了理智 ,導致2024年最成功和最失敗的觀點同時出現在這段波浪

,導致2024年最成功和最失敗的觀點同時出現在這段波浪 。

。

作者信息

譚智樂

富途證券首席分析師

(筆者為證監會持牌人,其及其有聯繫者並無擁有建議股份發行人之財務權益)