香港中文大學商學院教授楊宏:全球秩序重構下的宏觀經濟展望與投資機遇

3月29日,「富途遠見·家族辦公室全球展望論壇」在香港順利舉辦。這場匯聚全球智慧的財富管理盛會,吸引了包括香港特區政府官員、頂尖學府教授、國際金融機構高管以及超百位家族辦公室掌舵人在內的130餘位行業精英共襄盛舉,現場座無虛席,交流氛圍熱烈。

會上,富途特邀香港中文大學商學院教授楊宏發表了題為《全球經濟棋局:中美政策博弈與市場共振》的專題演講。他從全球格局演變、金融市場重構以及中國經濟發展等維度,深入剖析了當前全球經濟面臨的結構性變革。演講中,楊教授將嚴謹的學術研究與豐富的實務經驗相結合,為與會者構建了一個系統性的全球宏觀經濟分析框架。

本次分享不僅為投資者提供了專業的全球宏觀經濟分析,也為家族辦公室在全球秩序重構背景下如何把握投資機遇、規避系統性風險提供了重要參考,楊教授獨到的見解和深入淺出的分析,贏得了現場聽眾的高度認可。

宏觀政策懸而未決,全球格局加速重構

當前全球正經歷着深刻的結構性變革,國際政治經濟秩序面臨着重構的關鍵時刻,經濟學人雜誌曾預言2025年可能是冷戰結束後最具挑戰性的一年,這一判斷正在逐步得到驗證。

隨着特朗普政府可能重新執政,「美國優先2.0」政策的延續正在深刻改變國際政治格局,這種單邊主義的政策取向不僅導致全球治理出現領導力真空,更在加速二戰以來建立的國際秩序的解體進程,而這一轉型期也將呈現出兩個顯著特徵:1)長期積累的地區性和全球性風險正在加速顯現,2)國際摩擦在多領域持續發生。

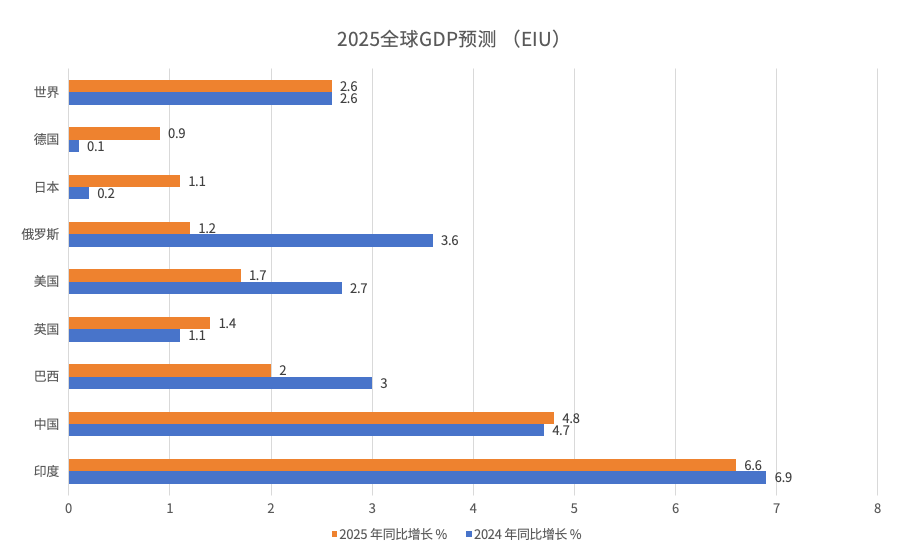

根據最新預測,2024年全球經濟年均增長率將降至2.6%,明顯低於2010至今3%的平均水平。雖然日本和東南亞等新興市場仍保持一定增長勢頭,但這種局部增長難以抵消近年來累積的負面衝擊。當前全球經濟面臨的主要下行風險包括:美國政策不確定性持續上升,以及不利的貿易政策轉向。

特朗普政府的政策取向尤為值得關注,其政策組合主要包括:大幅提高進口關稅(最新宣佈對所有進口汽車徵收25%關稅,並對中國、加拿大、墨西哥實施特別關稅政策)、限制移民、放鬆監管,以及延續第一任期推出的減稅政策。這些政策不僅會推高全球商品價格水平,更將對現有全球貿易和供應鏈體系造成顯著衝擊。另據彼得森國際經濟研究所的測算顯示,關稅每增加10%,將導致美國經濟增速在未來兩年累計下滑1%。

另一個系統性風險來自全球債務水平的快速膨脹。2024年全球公共債務規模已達到100萬億美元,佔全球GDP的93%。發達經濟體普遍面臨沉重的債務負擔,多國通過大規模財政擴張來維持經濟增長表象,這種做法實際上加劇了主權債務風險。以美國為例,其國債規模從34萬億增至35萬億用了7個月,而從35萬億增至36萬億僅耗時3個月,這種加速擴張的債務積累模式令人擔憂。

中日10年國債分化:或將重塑全球資本流動

與此同時,中日金融市場也出現一個值得關注的結構性變化——中國30年期國債收益率首次低於日本同期國債收益率,反映出市場對兩國經濟基本面、貨幣政策和長期增長預期的重大分歧。

2023年下半年至2024年期間,日本央行逐步退出實施了數十年的超寬鬆貨幣政策,推動日本國債收益率持續上升,這一政策轉向似乎預示着日本正在擺脫「失去的30年」的經濟困境。需要注意的是,日本政府債務佔GDP比重已高達260%,以2024年數據為例,日本GDP約為600萬億日元(約合4.05萬億美元),而財政收入僅為69萬億日元,若國債利率繼續攀升,債務負擔或對財政可持續性構成嚴峻挑戰。

中國方面則呈現出不同的發展態勢,當前中國經濟正面臨增長放緩和通縮壓力,導致國債收益率持續下行。這標誌着中國經濟發展模式正在經歷深刻轉型——從過去三十多年的高增長、高利率階段,逐步轉向中低速增長、低利率的新階段。

誠然,當前中國經濟確實面臨諸多挑戰,從2024年的經濟運行情況來看,各行業利潤率普遍承壓,多數行業收益率已低於十年期國債收益率,這反映出實體經濟確實面臨較大下行壓力。具體來看,具有壟斷特徵的行業如採礦業、煙草和酒類等相對表現較好,但整體經濟活力確實有所減弱。

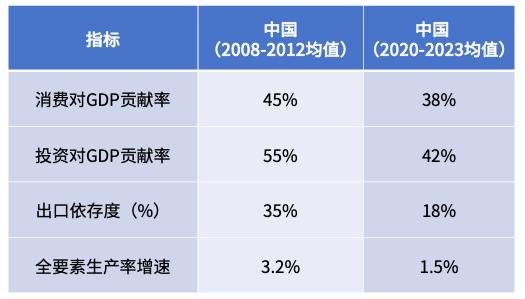

從經濟增長動力分析,傳統的「三駕馬車」都出現放緩跡象:消費對GDP的拉動比例從45%降至38%;投資拉動效率從55%下降到42%;出口貢獻度更是從35%腰斬至18%左右;全要素生產率增速也從3.2%放緩至1.5%,這表明經濟增長的質量和效率提升面臨挑戰,中國迫切需要找到一個新的增長點。

總體來看,日本長期作為風險資產定價錨的角色正在發生變化,反映出全球經濟格局正經歷深刻調整,這一變化或將共同重塑亞洲乃至全球的資本流動格局。

全球航道控制權博弈日益凸顯

近期長江實業出售港口資產一事,將國際航道控制權這一戰略議題推至大眾視野。事實上,當前全球正面臨着一個關鍵轉折點:美國聯邦海事委員會(FMC)在特朗普政府授權下,已啟動對全球七大戰略航道的調查工作,包括新加坡海峽、馬六甲海峽、蘇伊士運河、直布羅陀海峽、英吉利海峽、巴拿馬運河和北極航道等,這些航道堪稱世界經濟的大動脈,承擔着全球90%的國際貿易貨運量。

從經濟價值來看,這些航道的戰略地位令人咋舌。以蘇伊士運河為例,其日均通行費高達1800萬美元,堪稱「全球最賺錢的收費站」。若主要大國通過軍事手段強化對這些航道的控制,其影響將遠超1973年石油危機,可能導致全球貿易格局和地緣政治格局發生根本性重構。

歷史經驗告訴我們,從兩次鴉片戰爭到現代地緣衝突,對貿易通道控制權的爭奪往往是大國博弈的核心議題。當前雖然地區性衝突頻發,但真正可能改變世界格局的,還是這些關鍵航道的控制權之爭,這直接關係到各國的核心經濟利益,幾乎沒有妥協餘地。

對中國而言,作為全球最大的貿易國,確保國際航運通道安全暢通具有特殊重要性。這不僅關係到經濟發展命脈,更是維護國家戰略安全的關鍵所在。

從兩會政策看中國經濟發展新動向

變局之下,中國又有哪些應對措施呢?通過對2023-2025年兩會政府工作報告的系統梳理,我們觀察到當前經濟政策的幾個重要特徵:在宏觀經濟指標設定方面,最顯著的變化是將CPI調控目標從3%下調至2%,這一調整具有重要信號意義,2%作為國際通行的溫和通脹區間下限,反映出決策層對當前消費預期的審慎判斷;與此同時,5%的GDP增長目標的設定,體現了在複雜國際環境下的務實態度。

再從政策表述的關鍵詞變化來看,呈現出幾個值得關注的趨勢:

- 「消費」出現的頻次明顯提升,這與當前消費對經濟增長貢獻度下降的現狀形成呼應;

- 「風險」相關表述有所減少,表明政策重心正向穩增長傾斜;

- 「市場」和「就業」的提及頻率增加,顯示出這兩個領域在當前經濟工作中的重要性。

在具體政策層面,財政政策轉向「更加積極」的基調,中央財政赤字率設定為4%,規模達5.66萬億元,地方專項債規模也適度擴大,重點投向基礎設施建設、科技創新等關鍵領域;超長期特別國債發行規模達到1.3萬億元,較去年增加3000億元,主要用於支持重大戰略項目、培育新質生產力以及維護金融穩定,其中包括5000億元用於補充國有大型銀行資本金。貨幣政策繼續保持穩健偏松的取向,強調「超常規周期調節」的必要性。

在我看來,這些政策組合的實施,反映出在當前經濟形勢下,中國政府通過加大政策支持力度來穩定經濟增長的決心。特別是在科技創新領域,各地政府扶持政策的力度明顯加大——從杭州、深圳等城市在吸引科技創新企業方面的積極舉措可以看出,通過培育新技術、新業態來帶動經濟增長,已成為政策發力的重點方向。

AI技術浪潮下的機遇與挑戰

從春節期間刷屏的機械人表演,到DeepSeek、Manus等AI應用的興起,人工智能正在成為推動新一輪經濟增長的核心動力。毫不誇張地說,2025年很可能成為AI發展的元年,每個行業都將面臨AI帶來的深刻變革。

在應用層面,AI的顛覆性已經開始顯現。無人駕駛出租車已在深圳、北京等城市試點運行,雖然尚未大規模普及,但預示着交通出行領域的革命性變化;服務機械人正快速進入酒店、餐廳等場景,並開始向家庭領域滲透。可以預見,未來五年內,從商業到醫療,從教育到製造,幾乎所有行業的運作模式都將被AI重塑。

然而,這場技術革命也伴隨着嚴峻挑戰,高盛最新報告顯示,自動化可能導致全球約3億個工作崗位消失。出租車司機、部分製造業工人等職業可能面臨整體性淘汰,而酒店、餐飲等服務行業的人力需求也將大幅縮減。這種勞動力市場的結構性變革,將對就業市場產生深遠影響。

值得注意的是,當前市場對AI的熱情已接近狂熱。全球在AI領域的投資總額已達1.4萬億美元,這種資本狂熱讓人不禁聯想到2000年的互聯網泡沫。雖然AI作為生產力工具的前景廣闊,但其實際應用效果與預期仍存在明顯差距,一旦出現技術泡沫破裂,後果將十分嚴重。

在其他領域,中國新能源汽車的崛起正在重塑全球汽車產業格局。以比亞迪為代表的國產新能源車企表現亮眼,而特斯拉在國內市場的下滑,以及傳統燃油車廠商面臨的衝擊,都預示着行業洗牌的加速。與此同時,企業出海已從可選項變為必選項,進入深水區發展階段。

2025年將是全球秩序重構的關鍵節點。在這個充滿不確定性的時代,我們既要把握AI帶來的機遇,也要清醒認識其潛在風險,以穩健的姿態迎接挑戰。

*内容為嘉賓個人觀點,並不代表富途立場,做任何投資決策前宜先考慮個人承受風險能力及諮詢獨立意見,