美国大选 | 特朗普交易

CPI(消费者物价指数)数据怎么看?4月最新解读

文章作者:谭智乐(富途证券首席分析师)

近来市况不论美股或是港股都表现波动,主要离不开受到中美关税贸易战的消息所影响。美国对华征收104%关税在消息刚公布时,场外俗称「黑期IG」 更一度跌至18657点。, $恒生指数(800000.HK)$ 今早开市后亦一度低见19260点,但随著救市政策和内需消费憧憬带动下,指数由跌转升,恒生指数守住传统的250天线「牛熊分界线」,技术上出现「破脚穿头」的形态。而波动性较大的 $恒生科技指数(800700.HK)$ 大同小异。

相对地,美股昨日冲高后回落, $标普500指数(.SPX.US)$ 也有喘定迹象。最起码指数未有陷入「技术性熊市」区,如前文所述,短期内标普500指数参考4917点作为盛衰分界线。同样地, $道琼斯指数(.DJI.US)$ 36000点是「技术性熊市」区的重要防线。 $纳斯达克综合指数(.IXIC.US)$ 和 $纳斯达克100指数(.NDX.US)$ 道理也是相周。

近来港股或美股回稳,股市能回复常态波动性下降,很大程度上要视乎贸易战和中美关系的发展,这方面很大程度上主导权落在特朗普身上。现时去判断市况是否见底或会否再向下插,和预测贸易战和两国关系缓和还是再趋紧张是一样的道理。

CPI对市场的影响

4月公布的美国CPI数据将会变得额外重要,可以从数据上判断未来美国经济状况,和关税推出后对实体经济带来的潜在影响。甚至会对联储局息口的判断造成重大指标。

CPI与债市利率关联:债息&利率抽升?

随著市况略作反弹,避险情绪稍有舒缓,美国十年期债息出现近年来较罕见的急升。截止执笔一刻计,短短3个交易日内由3.87左右抽升约60多个基点至4.51。债息的抽升无疑反映市场对美国通胀的忧虑。此外,随著美国经济环境和贸易关系变得复杂,一些信贷违约的风险亦反映在国债的投资价格之内。美国国债竞指反应冷淡,同时反映市场忧虑随著美国与国际社会的关系变得混乱,美债被抛售是另一个市场恐慌。这是导致近来市况波动的另一个核心原因。

除了以上的政治和贸易原因外,要留意一点是利率期货的预期。

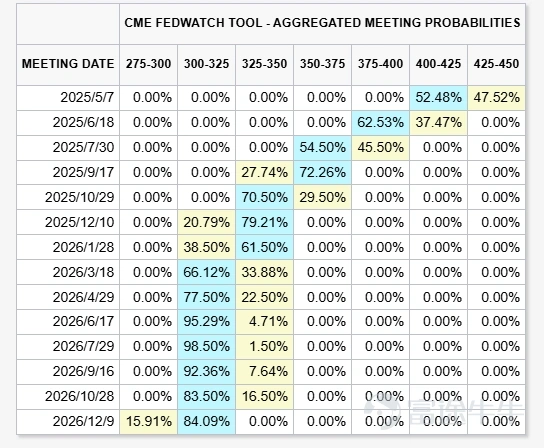

(资料来源:CME FEDWATCH)

股市波动外,利率期货表现一样波动,如果有细心留意的投资者发现,近来5月7日降息的预期于日内不断徘徊约50~62%之间,市场不论对短期和长期的利率看法分歧,主要是市场难以判断关税和美国经济的长远影响。如果有留意笔者4月7日的文章可见到,这两天市场对长远利率下降的预期降温,这亦是为什么长债息率抽升的另一个导火线,市场判断目前美国的通脤是高居不下,「滞胀」的风险或许比起2022年更加严峻。

为什么4月10日的CPI表现重要?

特朗普上台后加征的关税可能首次反映在CPI数据中,特别是制造业和消费品价格。数据将会反映关税的影响,从而判断额外征收关税的后果。核心CPI环比增速预为0.3%,市场普遍视为「临界点」,若实际值高于预期,可能引发市场对联储局维持高利率政策的忧虑,甚至降低未来减息的空间。此时可能美债为再成为抛售对象。

从过去数年看,能源和交通成本是推高通胀的主要原因。虽然油价近来有回落迹象,但考虑到一些关税和人工成本继续高企,这方面的成本压力于短期内应该难以消除,整个通胀压力于短期内该难以扭转。

CPI数据公布后,很大可能会反映美国目前面临饱受通胀困扰的格局,加上近来债息抽高令美国居民的房贷或车贷利率急升,他们的生活成本将大大增加。CPI数据很大可能将成为美国居民不满的一个导火线,特朗普的关税政策将面临更大的舆论压力。

所以不能单纯直接地看这个数据出烬后的高低判断对市况好与坏,这个数据出炉后市场怎样演奏,是存在一个众大不明朗因素。比较合适的做法是等待数据出炉后才顺势交易。现时在数据出炉前下注,就是预判和猜测贸易战和关税在往后的发展。

后市策略建议

笔者对后市的看法暂时没有非常悲观。港股市场上维持「审慎乐观」的态度,短期内可以继续关注内需消费。至于美股上,则主要面对「高估值」的问题,但如一些科网行业估值合理且现金流稳定的股票,定好止蚀位后博反弹也不是可以。

内需消费板块: $海底捞(06862.HK)$ $安踏体育(02020.HK)$ $泡泡玛特(09992.HK)$ $蒙牛乳业(02319.HK)$ $中国中免(01880.HK)$

美股科网板块: $英伟达(NVDA.US)$ $台积电(TSM.US)$ $博通(AVGO.US)$ $Meta Platforms(META.US)$ $奈飞(NFLX.US)$

以下则是目前市况上给予的重点策略:

任何操作先宜从短线角度考虑,善用牛牛的止蚀功能,技术分析判断高值博率的交易即可

期权策略适用于对冲风险,例如卖出认沽期权接货(不支持裸卖),目标先以赚取波动市的期权金

$标普500波动率指数(.VIX.US)$ 和 $恒指波幅指数(800125.HK)$ 只宜用作对冲,主要慎防黑天鹅事件,不建议现水平去发「灾难财」

现时任何买入卖出策略都只宜短线,所谓短线将会以小时之内的单位计算

这市况不宜过度重仓,但跌至现水平也不宜过度悲观。最重要是投资多元化

笔者为证监会持牌人,其及其有联系者并无拥有建议股份发行人之财务权益