2026最新投资懒人包

【2025投资方向】附2024年股市回顾

2024年踏入尾声。在今年的最后一篇的文章,笔者就先用一图回顾下2024年股市,再讲讲2025年投资方向。

2025投资方向和投资策略

美股和港股虽然于2024年都有不错的行情,但事实上做投资和交易的决定也不是容易,行情亦不断出现些微的变化。在结论上,笔者认为最重要的是理解和判断好自己的投资交易行为是和有逻辑。例如假设要做「价值投资」,价值投资是集中向一些估值便宜有盈利潜力的股份,这投资理念就可能较为适合在港股市场上面(但由于经济环境复杂,难度非常之高 )。

)。

至于美股,则偏向「随波逐流」,例如要投资市场上最热门的AI主题、或在顶尖的科技赛道上发掘机会。只要实体经济维持强劲表现,整个牛气冲天的气氛配合技术分析总会有投资或投机的机遇。

整体投资上,其实没有一个必胜的方程式,对于投资功力不深的牛友来说,个人认为最有效的是分散投资,中国资产和美股也同样是值得留意,也不要把所有风险集中于同一类型的投资主题身上,这是平衡和减低的风险的最有效方法。

2024年股市回顾

从牛牛比较功能上看,过去的一年可见到今年美股和港股都不错的表现。

截止2024年12月20日,在过去的一年,美股三大指数上升, $纳斯达克综合指数(.IXIC.US)$ 上升32%、 $标普500指数(.SPX.US)$ 上升25.7%, $道琼斯指数(.DJI.US)$ 则升14.8%。从三大指数的表现上看,虽然美股的金融股于2024有不错的表现,但整体而言,美股行情于2024年主要受科技行业带动是不容置疑。AI主题是市场焦点,美股处于牛市行情,相信投资者亦不会有所争议。

至于港股方面,截止2024年12月20日,在过去的一年, $恒生指数(800000.HK)$ 亦上升17.4%, $恒生科技指数(800700.HK)$ 则上升18.1%,科技股升幅虽然较大,但领涨势头在整个2024年不算明显。整个2024年内,除了科技股表现向好外,还有一众高息股亦受到资金追捧。不过,相信截止今天,市场对于港股是否处于牛市仍存在很大的争议声音。笔者也能理解此点,毕竟港股虽然上升,但整年的升幅均主要集中在1月下旬、4月下旬和9月下旬这段时间,而上升原因乃是由政策所驱动。

借此,我们就先回顾美股和港股不同的地方,从而判断2025年的投资策略。

美股疯狂牛市行情

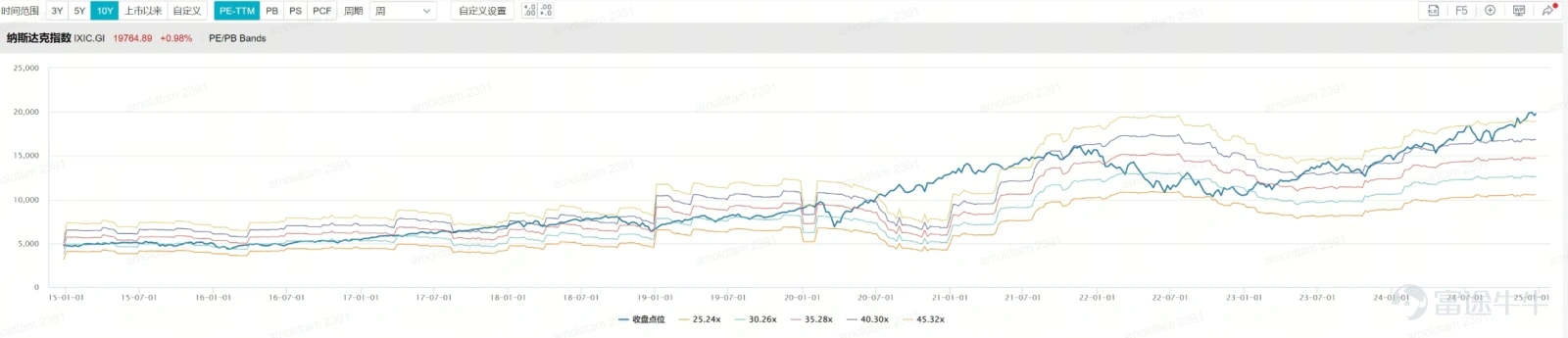

美股在2024年继续有强劲的表现,不过估值亦上升亦进一步提升至较高的水平。企业盈利增长不断创新高是带动美股上升的核心逻辑,但与此同时要留意,估值水平的上升速度亦远远高于企业EPS的上升速度,反映美股的估值处于昂贵水平。从下面的两个图表所见,标普500指数,今年由十年历史市盈利率平均值的1.3个个标准一度升近两个标准差,而纳指则由1个标准差以上水平升至两个标准差以上。

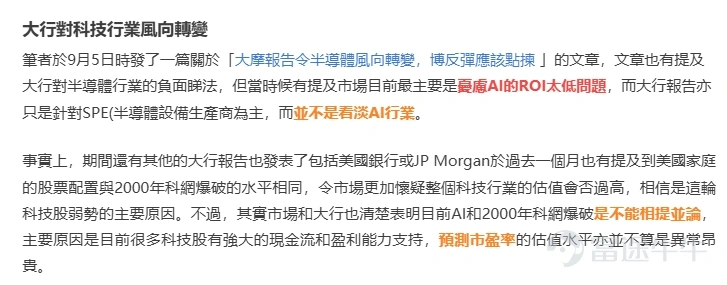

由于估值开始昂贵,亦多了很多市场声音说明美股存在泡沫风险。较为令市场深刻的是8月5日的黑色星期一大跌市。不过随著减息周来临,美股最终再破顶而上。不过科技行业的炒风亦出现些微转变,笔者在文章「 大摩报告令半导体风向转变,博反弹应该点拣」和「美股绝地反击,风向又要再转变?」亦提出,虽然AI 的ROI问题备受关注,但与2000年科网爆破并不是相提并论。

在AI的ROI问题出现后,市场对AI的投资风向亦开始转变、由AI 1.0 的半导体(例如 $英伟达(NVDA.US)$ 和 $台积电(TSM.US)$ )炒作改为AI 2.0 的电力和设备(例如 $Vistra Energy(VST.US)$ 和 $Vertiv Holdings(VRT.US)$ )炒作后,于第四季更转向AI 3.0 软件类别(例如( $Palantir(PLTR.US)$ 和 $Applovin(APP.US)$ )的炒作。这是导致美股的估值开始步入昂贵估值的主要原因。考虑到一些软件股的估值往往是用市销率或EV/FTM revenue multiple的角度去衡量估值,这类炒风往往是容易将整体估值的市盈率推至一个极高水平,而往后这些软件公司的盈利转变模式是否符合市场预期,永远都是关键因素。

最后做个简单的美股下半年回顾,笔者2024年下半年对美股看法也没有太大修正,「美股强势延续,下半年不容忽视的美股」文章中提及的 $特斯拉(TSLA.US)$ 、 $亚马逊(AMZN.US)$ 和 $Coinbase(COIN.US)$ 也故事多多。不过下半年AI炒风转向和特朗普RED SWEEP的交易,笔者有留意但的确是比预期中强得多。

港股仍处于憧憬最坏时刻已过

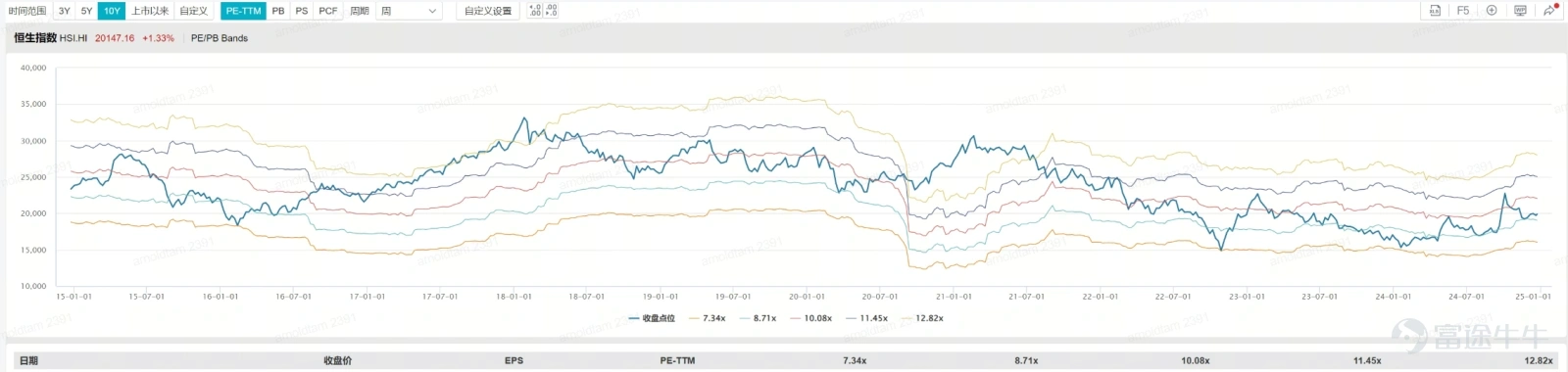

港股方面,恒生指数则由年初的低于,指数估值在十年平均值两个标准差以下提升至一个标准差,企业盈利上升主要受惠很多龙头企业的「降本增效」状况,这四个字相信大家在2024年也经常听到。事实上,很多大型科技股如 $腾讯控股(00700.HK)$ 、 $美团-W(03690.HK)$ 和 $阿里巴巴-W(09988.HK)$ 也是通过一系列的削成本措施,从毛利率上带动盈利增长。就算蓝筹股中破历史高位的

$汇丰控股(00005.HK)$破历史高位 (计前复权,即计及除净和派息因素),也是通过企业架构重组去推动ROE和稳定派息能力。

但「降本增效」的操作行为,是难以带动企业盈利有个长期增长,收入方面的表现还是和宏观经济环境息息相关。这是为什么港股至今仍憧憬一系列的财政政策出台,市场希望未年将通过政策稳定经济表现。带动企业的收入盈利恢复增长,这是港股的核心投资逻辑。

如果用上述的观点去看,就不难理解港股的「牛市」逻辑,就是笔者年初时提及的「牛一」市特征,「科指一度踏入技术牛,港股春天来临?」。笔者亦于讲座多次提及,「牛一」市属于典型的高风险高回报。例如9月11日16964点升至2024年10月7日高位23241点的行情,如果反应较慢经常在高位才追货,还会有一定的杀伤力。「2024上半年回顾:港股牛市完未? 集齐3大因素 恒指下半年可望修成正果」原本这个观点是没有错的,但笔者也于10月初旬被市场浓烈的牛市气氛蒙蔽了理智 ,导致2024年最成功和最失败的观点同时出现在这段波浪

,导致2024年最成功和最失败的观点同时出现在这段波浪 。

。

作者信息

谭智乐

富途证券首席分析师

(笔者为证监会持牌人,其及其有联系者并无拥有建议股份发行人之财务权益)