港股技術性分析

【技術性牛市】港股十連升,投資者該如何迎接牛市?

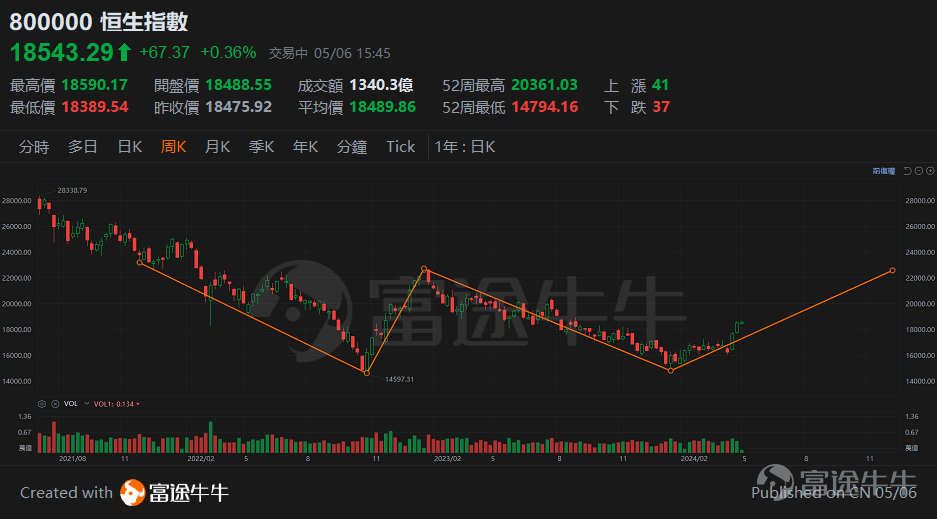

自 $恒生指數(800000.HK)$重越250天線後,上升勢頭越來越明顯,截止5月6日計已經連升10日,則此輪升勢亦有成交配合,市場亦開始對港股的看法有很大的轉變。筆者於3月及4月份分別寫了科指和恒指踏入技術性牛市的相關文章,所謂「技術性牛市」,就是指數從低位反彈2成以上,但這是否代表港股已踏入牛市,將會是今日文章所提及的。

了解牛市、熊市的角度

在討論牛市、熊市的問題,很多時候投資者的思考點是二選一,即牛市或熊市,如果以這簡單角度去思考,就可以從技術分析上得出一個最直接的答覆,就是250天線「牛熊分界線」,指數在250天線之上是牛市、在250天線之下是熊市,這是由過去一年的交易日的平均價得出來的答案,反映股價在過去一年的表現趨勢上的變化,這是客觀的數據分析,也沒有太多討論空間。

然而,自2023年後指數已不斷反覆穿梭於250天線,此是否代表牛熊市不斷出現轉變? 答案當然不是。這主要是投資者的分析盲點所致,投資者如果只是關注趨勢上的改變,暫考250天線是無妨的,但如果是判決一個經濟週期或股市週期的方向,則難以在日線上的分析輕易判斷出來,這點在4月舉行的技術分析講座也有提及,筆者亦不建議投資者會單純地從250天線或一些技術分析作參考。近來很多投資者更關注的是整個股市的週期表現,這就需要另類的分析方法。

什麼是股市週期

學術上,道氏理論是由《華爾街日報》及道瓊斯公司創辦人查理斯•道提出的一個理論。簡單而言,該理論認為股市與市場的經濟表現掛鉤,而且升升跌跌皆有一個週期,每個週期由3個階段組成。形成何謂牛一、牛二、牛三,以及熊一、熊二、熊三

以下是筆者簡單總結各方面的炒作特色

牛1 : 通常是經濟處於不景氣的時候,但股市正在憧憬最壞時刻已過,估值是由極低點開始反彈

牛2: 經濟前景穩定,有實際數據支持估值不斷向上提升

牛3: 牛氣沖天,氣氛一面。高昂估值導致市場不斷消費未來的概念

熊1: 錯判形勢,將會以為是健康調整

熊2: 容易觸發恐慌性拋售,泡沫被發現導致估值向下殺

熊3: 經濟陷入極度不景氣中,估值會不斷向下試低位

投資者該如何面對目前市況?

在4月份的文章時有所提及,當時有提及瑞銀首先發出研究報告指內地樓市有望於明年好轉,該行亦提及一些中資股值得留意,而繼後陸續亦有大摩和高盛發表研究報告唱好,市場開始憧憬最懂時刻已過,正符合熊市轉牛市的味道,亦所謂的牛1市。

這點我們可以從估值上的角度看出,在過去1年筆者於不同平台也提及過對港股不宜太過悲觀,近來估值上亦從平均值低兩個標準差的水平回升,這是由熊市轉變為牛1市的其中一個跡象。如果市場確認整個「最壞時刻已過」概念成立,從估值角度上看,指數要回升至十年的平均值19747點亦並非不可能之事,而從日線圖的恒指頭肩底量度升幅看,與此水平也是相近的。

因此,雖然目前市場有踏入牛1的跡象,但投資者要記住股市行情上升的概念是以「最壞時刻已過」為主,如果看目前的經濟狀況,很大可能仍是處於較低迷的階段。但在投資上,股價或很多不同類別的資產價格都有可能先走在前,故基本面上的分析於牛1時向來都是較難的,往往都是事後才發現情況好轉。例如2009年全球金融海嘯後的不同置家救市方案、2015年後的供給則改革。

小總結:

今日主要是分享對目前市況的看法和思考方法,至於投資建議上,筆者認為還是從個股方面入手會比較好,而離不開看技術分析或基本面分析上。在技術分析上,就好像上篇文章於牛牛內的形態選股功能一樣發掘 $海吉亞醫療(06078.HK)$的例子。另外,如果從基本面分析上,則去選擇一些現金流穩定和控制成本能力強且有穩定盈利能力的龍頭公司比較好,例如 $騰訊控股(00700.HK)$ $美團-W(03690.HK)$ $小米集團-W(01810.HK)$等。筆者亦將會於本週適當時間發表文章分享牛牛上的功能應用或一些技術分析的實況分享,大家可以關注我的牛牛號去跟貼此波港股的行情。

最後,筆者知道很多牛友是缺乏信心,畢竟指數於2022年10月31日低位14597點反彈至2023年1月27日高位22700點時也是抱著同樣概念。在判決經濟週期時,往往確認見底需要的時間是非常之長,通關後面臨通縮風險令市場大感意外,去年內地的確面臨一些失業高企問題導致通縮風險浮現,但今年最起碼暫時未見有大型裁員潮出現,一些大型企業的盈利能力在2023年的業績也見到改善,導致今年市況確認見底的可能性亦比前年增加。筆者認同目前市況是屬於高風險高回報的階段,投資者的確需要考慮自身的風險承受能力而定去入市,但最起碼筆者認為不要胡亂做淡。事實上,如果需要更多的宏觀利好因素去支持,指數可能要突破2023年1月27日高位22700點,在周線圖上形成一個大雙底才能確認,其時估值亦會處於一個不便宜的水平,市況亦可能已經踏入牛2階段。

如何購買股票

在投資(買賣)股票前,首先需要開設一個證券(股票)帳戶。就如同在銀行存錢,需要先開設銀行帳戶一樣。

>>富途證券港股買賣一世免佣!更提供免費LV1行情,幫你捕捉搵錢機,立即開戶,即享過千蚊迎新獎賞

證券(股票)帳戶開戶流程

第1步:前往富途牛牛官網,並註冊一個新帳戶。(立即註冊)

第2步:在富途帳戶的基礎上開通一個證券帳戶。(立即開戶)

第3步:資金入帳填寫個人和財務細節(包括銀行代碼及賬戶號碼),然後通過eDDA快捷入金、轉數快 (FPS)、銀行轉帳存入資金。(立即投入資金)

第4步:下載富途牛牛客戶端並登入。(立即下載)

(筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益)

富途證券高級策略師

譚智樂