2026 香港最新AI投资攻略

【AI股票推荐】美股市场上的AI软件股

DeepSeek在中国市场和美国市场无疑是今年的市场焦点,关注度和「贸易战」不相伯仲,对于科技行业的分析员来说更是重点关注。这是新年假期后第三篇关于DeepSeek的文章,今次就会集中讨论美股市场上带来的变化。

在首次的文章「DeepSeek带来的投资机会」提及,华尔街目前将投资焦点从硬件转向软件,因为AI的训练成本将会降低,吸引更多企业去投资AI产业链,而一些早已投资或相关的公司,只要技术或地位维持一定优势,受惠的程度将会进一步扩大,盈利的提升对公司估值带来的正面帮助。

美股市场上的AI概念股

美股市场上涵盖了很多「AI+」的软件股,其中包括:

AI+广告 概念股

AI+企业服务 概念股

AI+大数据 概念股

AI+大数据: $Snowflake(SNOW.US)$ 、 $MongoDB(MDB.US)$ 、 $Confluent(CFLT.US)$ 、 $甲骨文(ORCL.US)$ ;

AI+安全 概念股

AI+搜索 概念股

AI+搜索: $Elastic(ESTC.US)$ ;

AI+办公 概念股

AI+办公: $Freshworks(FRSH.US)$ ;

AI+教育 概念股

AI+教育: $多邻国(DUOL.US)$

AI+电商 概念股

AI+电商: $Shopify(SHOP.US)$ 、 $亚马逊(AMZN.US)$ ;

AI+金融 概念股

AI+金融: $财捷(INTU.US)$ 、 $Intapp(INTA.US)$ ;

AI+医疗 概念股

AI+医疗: $Tempus AI(TEM.US)$

AI+其它概念股

AI+多媒体: $Adobe(ADBE.US)$ AI+数据工程: $Innodata(INOD.US)$ ;AI+语音: $SoundHound AI(SOUN.US)$ ; 、 $Doximity(DOCS.US)$ ;AI+社交: $Reddit(RDDT.US)$ ;AI+网站: $GoDaddy(GDDY.US)$

AI硬件概念股

成本低降后的运算力需求如何? 硬件还值得投资?

笔者认为软件股的确可以重点关注,但今天的文章想讨论是更多人关注的硬件股半导体前景如何。例如受相关事件近来急跌的 $英伟达(NVDA.US)$ 也开始有回稳迹象。从技术分析上看,不少相关概念的股份都开始准备修补1月27日遗留下的下降裂口,例如 $台积电(TSM.US)$ ;而ASIC概念的 $博通(AVGO.US)$ 和 $迈威尔科技(MRVL.US)$ 更几乎修补了裂口。以上都是半导体行业笔者认为有条件继续看好的股份,先从技术分析去留意近来股价的走势如何。

NVDA 英伟达

技术分析:

跌破一道中长期上升轨后初步于250特斯拉-天线初见支持,KDJ于2月5日发出黄金交叉讯号,MACD的表现值得留意。

支持位﹕115

短线阻力位:129 ,关键阻力位142

TSM 台积电

技术分析:

中短期上升轨和100特斯拉-天线初见支持,股价正在修补裂口中,KDJ和MACD的表现和NVDA大同小异。

支持位﹕195

短线阻力位:215 ,关键阻力位226.4

AVGO 博通

技术分析:

ASIC概念和财报带来的上升裂口至今仍未有修补。股价相对更为强势,10天和20特斯拉-天线能否形成黄金交叉值得关注,移动平均线有望重拾「多头排列」。

支持位﹕226

短线阻力位:240 ,关键阻力位251.2

MRVL 迈威尔科技

技术分析:

整体表现和AVGO大同小异。以夜盘计也是几乎修补了1月27日的下降裂口。同样宜留意MACD的表现。

支持位﹕115.6

关键阻力位127.5

运算力的基本因素分析

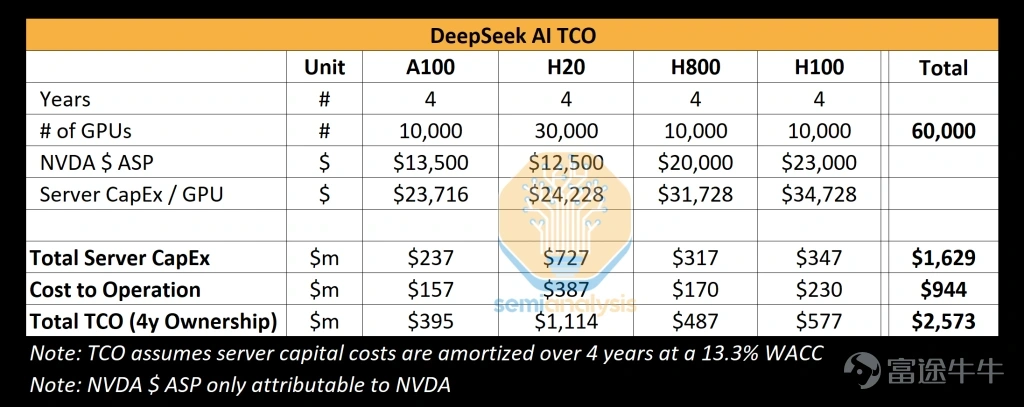

DeepSeek的出现令市场担心运算力的需求未来将会减少,企业可以用更便宜的晶片去建设数据中心,同样达到高效率表现。笔者认为这个想法很大可能是错的。毕竟DeepSeek只是节省AI模型训练时的成本,而且正如semianalysis说了,DeepSeek实际投放的成本如果涉及数据中心的建设,当中涉及5万张Hopper GPU(1万张H100、1万张H800和3万张H20),总资本开支总数16.3亿美元,营运成本约9.4亿美元。

市场关注的成本大幅下降,很大可能只是属于pre-trainning 的成本,但DeepSeek的出现的确改良了MoE(Mixture of Experts)架构和MLA(Multi-head Latent Attention)的方法,导致MMLU (Massive Multitask Language Understanding) 即推理成本下降。

不过,这并不代表企业未来将会减少资本开支的投放。从大型科技股 $Meta Platforms(META.US)$ 、 $谷歌-C(GOOG.US)$ 、 $微软(MSFT.US)$ 和 $亚马逊(AMZN.US)$ 的财报可以见到,科企仍将会继续大力投放开发更高效率的AI模型上。正如笔者前文所说AI产品的竞争白热化。一些技术水平领先和有优势的硬件公司,其实仍可以值得留意,持货的仍不需要太担心。

英伟达财报分析

此外,本次英违达于2月26日发布的财报值得关注,公司对未来的展望和指引将是焦点。随著DeepSeek的出现,市场上传有不少云端服务以及AI推理供应商正在增加采购H200 GPU的需求大增。Hopper的刚性需求增加,加上不排除会有不少内地企业在担心美国扩大制裁风险下进一步模仿DeepSeek的模型去购买一系列的Hopper GPU,公司的毛利率和出货量指引或许值得憧憬。如以上预判兑现,英伟达或帮忙代工的台积电将很大可能重拾升势。

到底会否如市场某些大行预期GB200正在减少订单,影响公司出货量,相信将会在2月26日的财报揭晓答案。

随著近来较多英伟达的负面情绪出现,英伟达期权的隐含波动率亦回落至较低水平。参考3月21日到期行权价140元的看涨期权,隐含波动率已回落至平均值较低的水平。期权金的水平下降,或为投机带来较低成本的机会。

最后,除了英伟达的HOPPER外,ASIC的应用亦不容忽视,很多大型科技股正在不断加大资本开支去开发更优秀的AI模型,这些低成本的ASIC将有可能进一步普及化,所以AVGO和MRVL两只相关的概念股笔者同时认为有条件继续看好。

作者信息

富途证券首席分析师谭智乐

(笔者为证监会持牌人,其及其有联系者并无拥有建议股份发行人之财务权益)