富途研究 | AI龍頭英偉達仍有投資價值?

美東時間5月22日盤後, $英偉達(NVDA.US)$發佈了FY25Q1(自然季24Q1)的業績,交出了一份讓市場驚豔的答卷,盤後NVIDIA股價漲超6%突破1000美元。

得益於AI變革的浪潮,公司利潤持續實現翻倍增長。本季度公司實現營收260億美元,YoY+262%,稀釋後EPS爲5.98美元,YoY+629%,經調整後稀釋EPS爲6.12美元,YoY+461%。

業績發佈後,公司宣佈將1股拆分成10股,有望降低投資門檻,增加股票的流動性。

輝煌業績已成爲歷史數據,股價的演變將取決於未來的增長。因此,本文將重點探討兩個核心點:

(1)公司持續增長動力在哪裏,能否繼續支撐公司高速增長?

(2)公司投資價值如何?

一、數據中心增長強勁,Blackwell芯片將於Q2發貨有望驅動業績增長

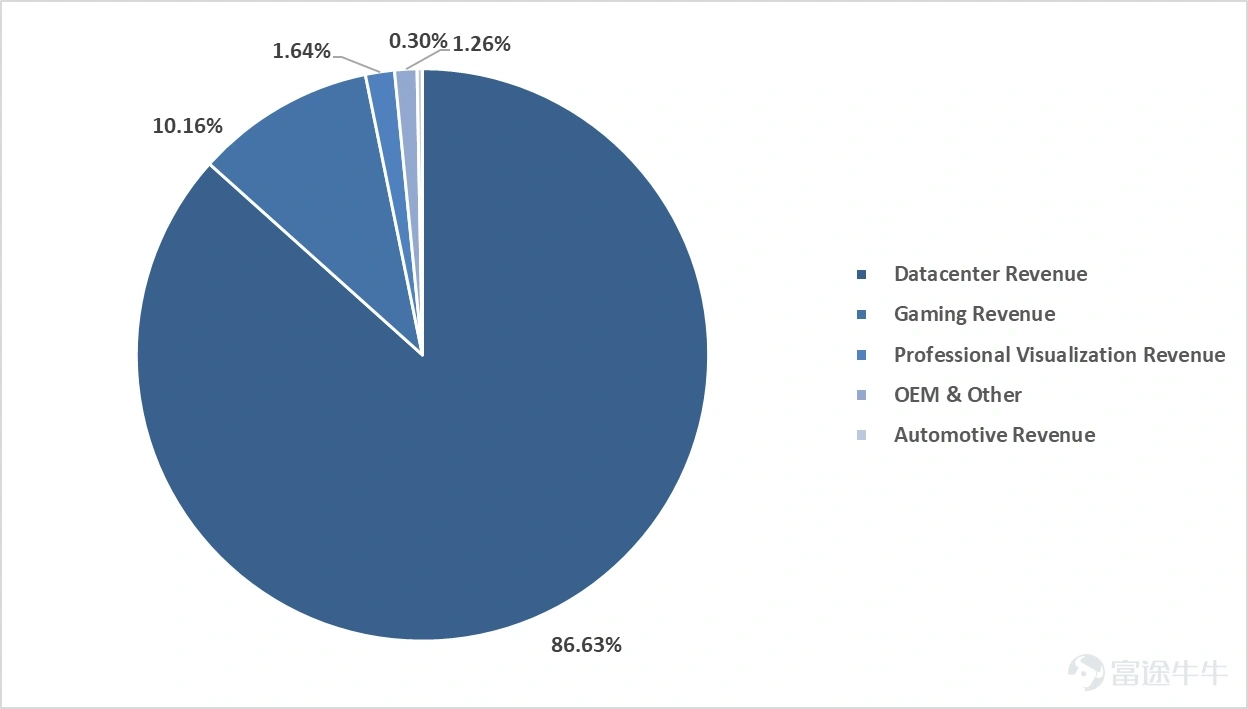

圖:英偉達營收構成

資料來源:Bloomberg,富途證券整理

數據中心業務是英偉達收入和利潤的主要來源,在本季度260億美元的營收中,數據中心業務收入就佔到了226億美元,YoY+427%,主要得益於強勁且持續增長的生成式AI訓練和推理需求,尤其是對Hopper芯片需求十分旺盛。

那麼數據中心業務能夠繼續保持高速增長呢?

1.AI需求十分強勁,上下游數據均能印證

(1)從下游客戶來看,英偉達客戶主要來源於雲服務商,消費互聯網公司,以及汽車客戶等,基本上涵蓋了全球科技巨頭,包括亞馬遜、谷歌、微軟、Meta、特斯拉等。而從一季度業績數據來看,這些科技巨頭紛紛加大了資本開支以加強AI基礎設施建設,顯示出對AI芯片的巨大需求。

(2)從上游客戶來看,台積電在4月銷售數據發佈後提及,當前AI需求依然非常強勁。全球最大芯片製造商認證AI需求強勁,無疑給市場打了一針強心劑。

2.數據中心業務收入越發多元化,主權AI、網絡收入等有望成爲新增長點

(1)全球正在從通用計算向加速計算轉型升級,除了Hopper芯片,企業定製化AI服務需求,主權國家超級計算平台需求(基於Grace Hopper超級芯片),NVIDIA AI Enterprise軟件堆棧服務需求都十分旺盛,有望爲數據中心業務持續貢獻收益。

(2)同時,本季度首次單獨公佈網絡收入32億美元,YoY+242%,得益於 InfiniBand 端到端解決方案的強勁增長,預計網絡收入有望成爲數據中心業務收入的新增長點之一。 根據公司管理層披露Spectrum-X以太網網絡解決方案正在與多家客戶進行量產,預計將在一年內躍升爲價值數十億元的產品線。

未來,軟件服務收入將成爲公司更長生命週期的收入來源。

3.公司具有強大的軟硬競爭壁壘,新推出的Blackwell芯片將於Q2發貨

(1)公司硬件技術迭代能力令人震驚,持續推出更強的AI芯片將競爭對手遠遠甩在身後。公司宣佈Blackwell芯片將於Q2發貨,三季度增產,四季度可以部署在客戶數據中心,有望給公司帶來大量收入。同時,Blackwell芯片可以向下兼容已有的Hopper架構,無需擔心Blackwell芯片的推出會導致客戶放棄購買Hopper芯片。此外,公司管理層透露將加快芯片架構的更新速度,從兩年一更新加速到一年一更新。如此高效的技術產品迭代和更新,讓英偉達在AI芯片領域持續保持領先優勢。

(2)除了硬件產品,CUDA編程環境、TensorRT推理優化庫、RAPIDS數據分析庫等軟件生態系統是構建英偉達競爭優勢的重要組成部分,使其能夠滿足不同行業和規模的企業對於複雜計算需求的快速響應和定製化服務,並且提高了客戶粘性,增加客戶換芯片換系統的成本。

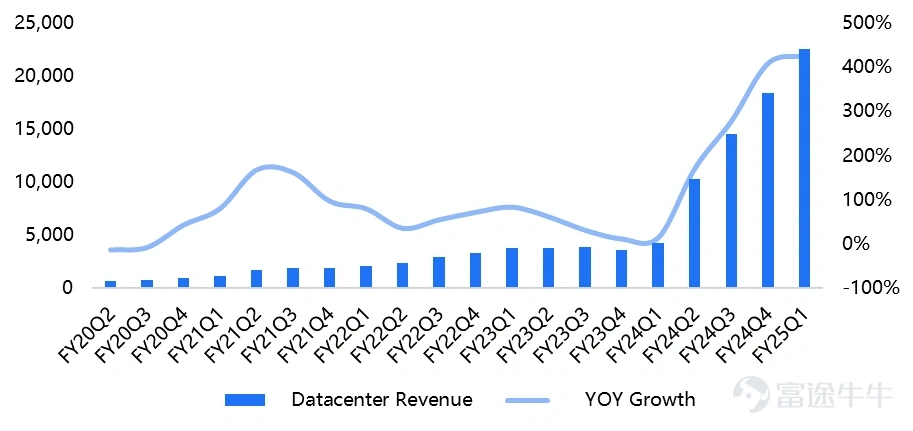

圖:數據中心業務營收(百萬美元)

資料來源:Bloomberg,富途證券整理

二、遊戲業務錨定AI PC,專業可視化和汽車業務穩健增長

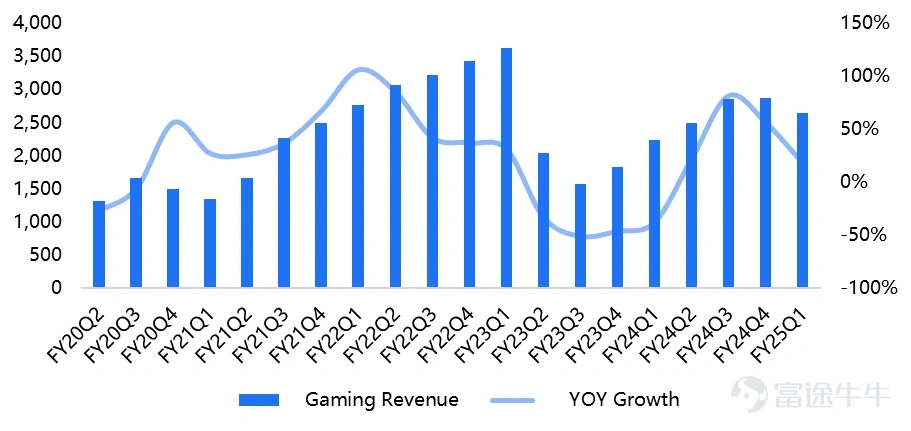

本季度公司遊戲業務收入爲 26.5 億美元,同比增長 18%,環比下降 8%,主要由於季節性銷量下降。GeForce RTX Supers GPU 市場接受度很高,整個產品系列的終端需求和渠道庫存保持健康水平。

遊戲業務未來的增長點在於AI PC。公司已經提前在 GeForce RTX GPU 中配備了 CUDA Tensor Core,爲後續AI PC打下基礎。目前GeForce RTX GPU 的安裝量已超過1億,這顯示了NVIDIA在遊戲及AI領域廣泛的用戶基礎和強大的市場滲透率。NVIDIA 擁有完整的技術堆棧,可用於在 GeForce RTX PC 上部署和運行快速高效的生成式 AI 推理。日前,NVIDIA 和微軟宣佈了針對 Windows 的 AI 性能優化,以幫助在 NVIDIA GeForce RTX AI PC 上將 LLM 的運行速度提高 3 倍。未來遊戲業務的增長將着眼於AI PC的發展。

圖:遊戲業務營收(百萬美元)

資料來源:Bloomberg,富途證券整理

專業可視化和汽車業務增長穩健,但由於體量較小對整體業績影響不大。

(1)專業可視化業務營收4.27 億美元,同比增長 45%,預計生成式人工智能和全域工業數字化將推動下一波專業可視化增長。

(2)汽車業務營收3.29億美元,同比增長11%,主要自動駕駛增長推動,例如小米首款電動車SU7搭載了NVIDIA DRIVE Orin自動駕駛平台。新一代自動駕駛平台 NVIDIA DRIVE Thor將採用全新的NVIDIA Blackwell 架構,預計明年開始投入量產。

三、毛利創新高,股東回報依然有提升空間

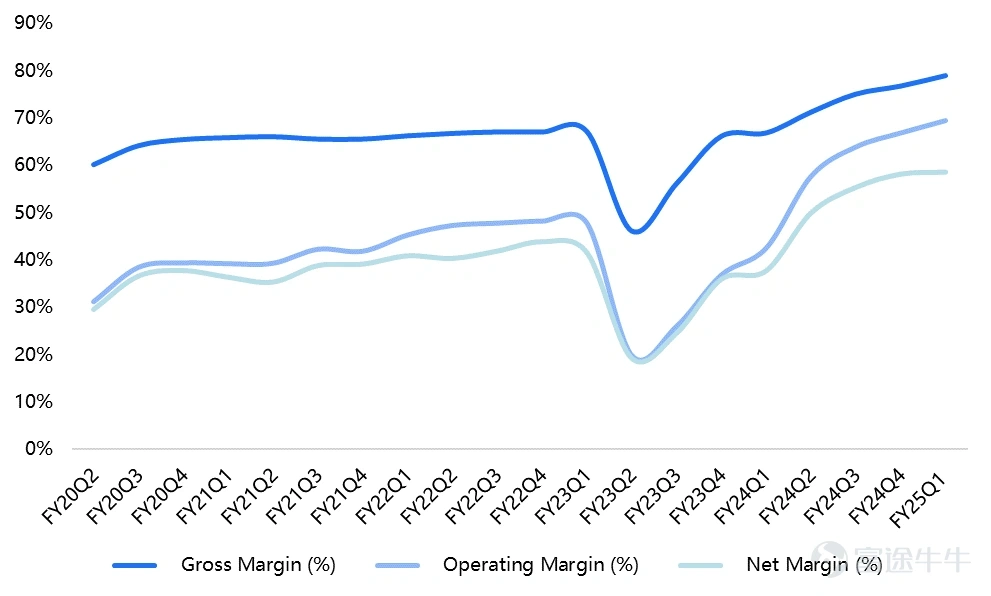

毛利率創歷史新高,EPS連續翻倍增長。本季度公司GAAP毛利率繼續提高至78.4%,non-GAAP毛利率高達78.9%,增幅明顯,主要得益於高毛利率的Hopper GPU芯片,較低的庫存費用以及上游零部件產品成本的下降。EPS翻倍增長,稀釋後EPS爲5.98美元,YoY+629%,經調整後稀釋EPS爲6.12美元,YoY+461%。

圖:利潤率情況

資料來源:Bloomberg,富途證券整理

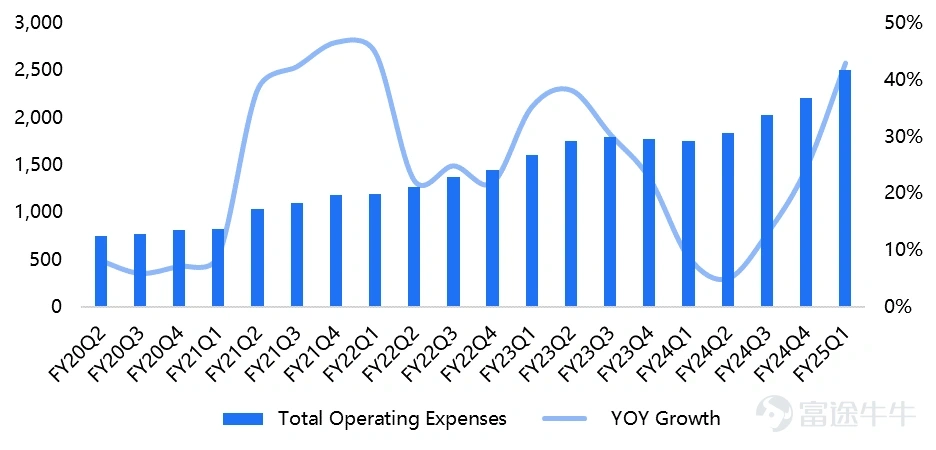

經營費用率下滑,成本控制優秀。本季度經營費用較上年同期增長 39%,經調整後經營費用同比增長 43%,主要由薪酬和福利推動,反映了員工和薪酬的增長。但整體經營費用率下滑至13.4%,反映出公司優秀的成本控制能力,以及在規模效應下成本進一步被攤薄。

圖:總運營費用(百萬美元)

資料來源:Bloomberg,富途證券整理

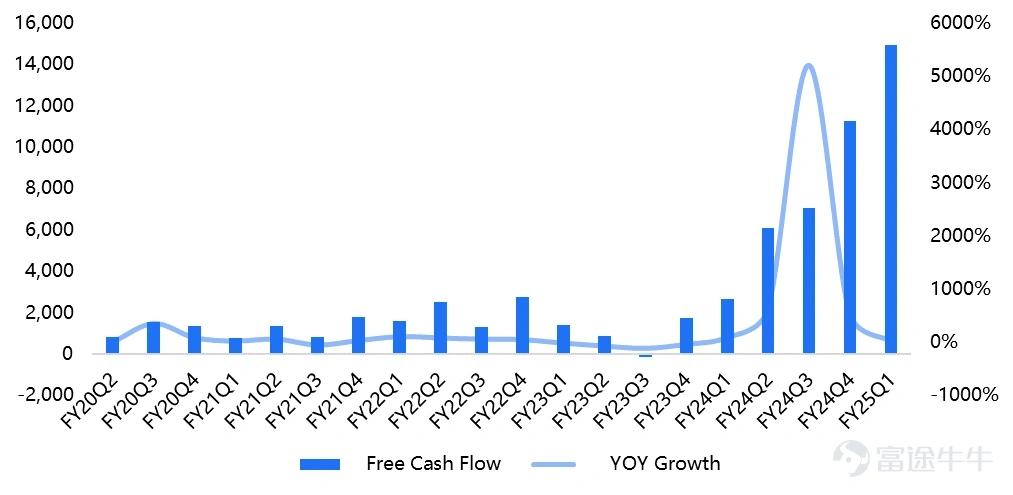

自由現金流強勁增長,預計全年自由現金流將超600億美元。隨着公司淨利潤的高速增長,本季度公司自由現金流爲149.36億美元,YoY+461%,預計25財年將擁有超過600億美元的自由現金流。截止2024財年,公司的現金及現金等價物爲314億美元,高於去年同期的 153 億美元和上一季度的 260 億美元。

圖:自由現金流(百萬美元)

資料來源:Bloomberg,富途證券整理

股東回報依然有提升空間。本季度回饋股東78億美元,包括77億美元的股票回購以及9800萬美元的股息。當前公司剩餘回購規模爲148億美元,同時,公司宣佈將季度現金股息從每股 0.04 美元提高 150% 至每股 0.10 美元。預計25財年公司的股東回報率爲1%,處在一個相當低的水平。考慮到25財年自由現金流有望突破600億美元,股東回報依然有提升空間。

四、英偉達的投資價值如何?

總體來看,英偉達持續受益於AI需求的增長,其業務規模和盈利能力出現了創紀錄的增長。英偉達憑藉硬件技術優勢和CUDA生態優勢,有望在激烈的競爭中保持絕對領先的市場地位。

1.EPS方面

公司業績有望保持高速增長,主要受數據中心業務收入增長驅動。原因包括上文提及的幾個關鍵性因素:

(1)通過上下游數據印證,AI需求依然十分強勁。

(2)數據中心業務收入越發多元化,除了硬件芯片的銷售收入,主權AI、企業定製AI服務、AI Enterprise軟件堆棧服務、網絡解決方案收入等有望成爲新增長點,未來軟件服務收入有望成爲公司長生命週期的收入來源。

(3)公司具有強大的軟硬競爭壁壘。硬件技術和產品加速迭代,芯片架構的更新速度從兩年一更新加速到一年一更新,新推出的Blackwell芯片將於Q2發貨,讓英偉達在AI芯片領域持續保持領先優勢。同時,CUDA等軟件生態提高了產品的適配性,並且提高了客戶粘性,增加客戶換芯片換系統的成本,成爲公司最主要的競爭優勢。

根據公司的業績指引,預計FY25Q2營收中值爲280億美元,超過市場預期。 GAAP 和非 GAAP 毛利率中值分別爲 74.8% 和 75.5%,全年毛利率預計在 70% 左右。此外,預計全年運營費用將增長40%左右。

考慮到24財年二季度開始,公司EPS增速開始實現翻倍增長,預計25財年二季度以後EPS增速將逐步放緩,綜合來看,在強勁的AI需求和優秀的成本控制下,預計25財年全年公司EPS增速實現100%左右的增長水平。

2.股東回報方面

預計25財年公司的股東回報率爲1%,處在一個相當低的水平。考慮到25財年自由現金流有望突破600億美元,股東回報依然有提升空間。假設把現金流全部分掉,則25財年股東回報率有望達2.56%,依然不算高。

因此,英偉達的股價上漲動力主要依賴於業績的高速增長,增長速度是否能夠維持將顯著影響英偉達的股價。若一旦英偉達的增長速度有所放緩,將對估值產生負面影響。我們預計25財年EPS能夠實現翻倍增長,以業績後突破1000美元的股價進行計算,則當前PE估值在35-40x左右,相對合理,依然能夠支撐當前股價。

AI是一個長期發展趨勢,英偉達作爲AI產業中的“賣鏟人”,長期投資價值是毋庸置疑的。當前投資者更需要關注的是AI 領域是否有更加前沿的技術以及更廣泛的需求出現,能夠帶動AI產業的增長,從而使得英偉達持續受益。警惕需求放緩、競爭加劇、技術替代的風險。