美股牛氣沖天,是否可以順勢追入?

美股 $標普500指數(.SPX.US)$ $納斯達克綜合指數(.IXIC.US)$近來屢創新高,圍繞AI的相關話題和板塊更炒得火紅火熱。 $英偉達(NVDA.US)$ $台積電(TSM.US)$ $阿斯麥(ASML.US)$, $蘋果(AAPL.US)$ $微軟(MSFT.US)$ $谷歌-C(GOOG.US)$, 等均創下歷史新高,生成式AI的相關主題繼續成為市場焦點。生成式AI帶動的半導體和數據中心強大需求,是帶動上述股份上升的核心元素。到底牛友該如何面對目前美股? 是否一個泡沫風險? 應否去高追是近來常見的問題,今日將會和大家深入淺出地去討論這些問題。

降息路徑開始清晰和正常化

近來美股上升的其中一個原因是利率正常化,不是單純的利率下降。從經濟數據上看到,近三個月來的美國經濟活動正慢慢緩慢,而月初的非農數據表現強勁,亦反映經濟很大機會處於一個軟著陸階段(軟著陸的重要性筆者過去一年說過很多次,詳細可參考去年的文章),這導致利率有機會出現正常化的現象,是支持股市上升的主要因素。

(資料來源:CME)

從CME fedwatch上可以看到,最新利率期貨顯示,市場估計9月開有較大可能性減息,若9月份不減,11月份亦肯定會減,11月份利率會下調至5.00~5.25利或以下的可能性目前是100%。這是因為市場從經濟數據上判斷,美國的環境已經開始改變,利率有需要進行改變。

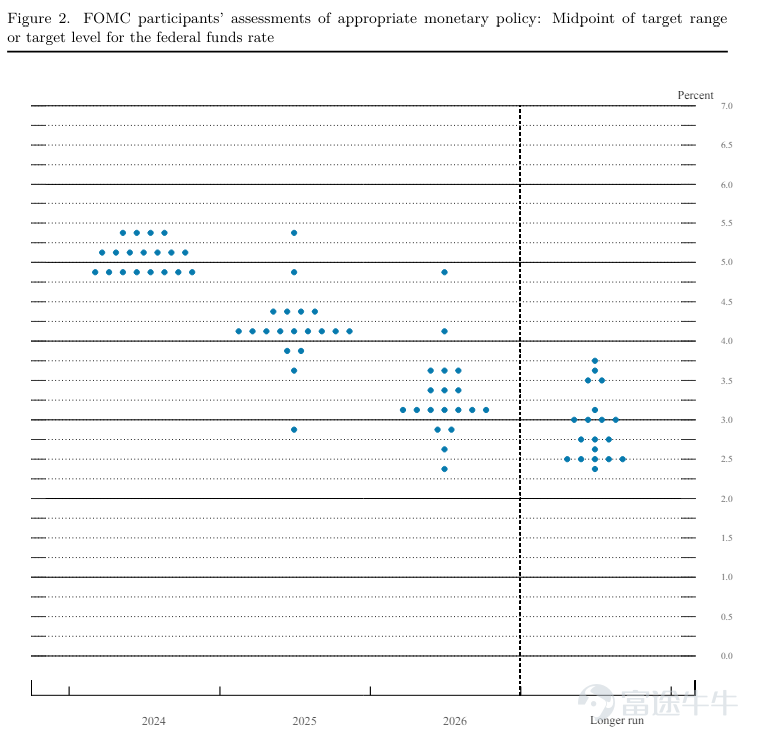

(資料來源﹕聯儲局官網)

另外,在昨晚的聯儲局議息會議,雖然聯儲局主席鮑威爾繼續維持鷹派言論(這方面幾乎是市場能預計之內,這在昨日的講座上亦一早提及他的觀點非市場關注焦點,詳情歡迎看回顧),但最令人關注的是點陣圖的顯示。從上面最新的點陣圖上顯示,官員今年的減息次數由3月的3次減少至1次,但明年和後年的減息每年減息一厘的預期是不變的,這正是利率正式化的路徑。

利率正常化有利整個經濟活動長遠發展,而無風險利率逐步下降,亦有助風險資產的回報和估值提升,這是近來美股上升的其中一個原因。

生成式AI的樂觀預期

近來其中一個市場焦點當然是蘋果公司拿回市值第一,公司和OPENAI的合作和發展刺激股價大升。本周AAPL的周期權有更誇張的表現 。即使市場對蘋果在AI發展和科技水平上缺乏驚喜,但亦不意外。相反地,公司重視的個人私隱保護令市場覺得這策略有正面的訊息,第一開始不需要為AI發展做成很誇張的資本開支,第二策略可以為蘋果手機帶來更大的樂觀預期。繼AI PC後,目前市場亦開始想像AI 手機。甚至港股中的一些蘋果概念股如 $瑞聲科技(02018.HK)$,亦借助一些相關AI概念而炒上。

。即使市場對蘋果在AI發展和科技水平上缺乏驚喜,但亦不意外。相反地,公司重視的個人私隱保護令市場覺得這策略有正面的訊息,第一開始不需要為AI發展做成很誇張的資本開支,第二策略可以為蘋果手機帶來更大的樂觀預期。繼AI PC後,目前市場亦開始想像AI 手機。甚至港股中的一些蘋果概念股如 $瑞聲科技(02018.HK)$,亦借助一些相關AI概念而炒上。

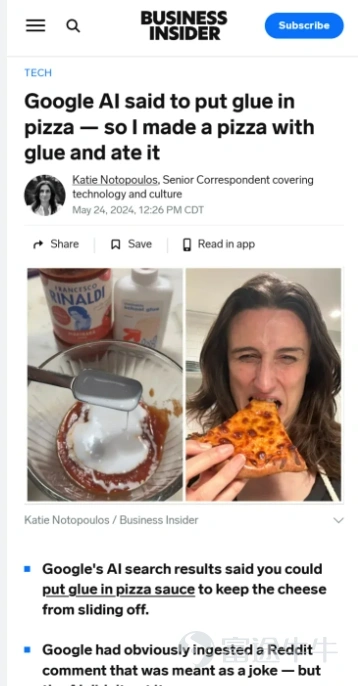

筆者認為,這主要是市場對生成式AI的期望和期待。眾所周知,目前的AI運算仍處於訓練型(Training)階段,未達到推理型(inference)階段。簡單一點說,這些AI就好像未成熟的小朋友一樣,故此市場會給這些AI有很高的容錯率和幻想空間(例如GOOG的AI早前出現膠水做蛋糕的例子,市場也是當是笑話 ,沒有對股價造成任何衝擊)。所以,目前生成式AI任何相關的發展和幻想空間都會較大,導致很容易出現估值向上提升的情況。

,沒有對股價造成任何衝擊)。所以,目前生成式AI任何相關的發展和幻想空間都會較大,導致很容易出現估值向上提升的情況。

(資料來源﹕BUSINESS INSIDER)

由於這些生成式AI是目前科技行業中較領先和頂尖的技術,需要大量運算能力和數據中心,亦導致一些上遊企業的半導體公司不斷破頂。在估值上,包括納指和一些科技股的估值開始接近兩個標準差的水平,泡沫風險的確會令人擔心。不過注意的是,一般而言科技行業的泡沬,很可能會比較傳統股市兩個標準差的水平更高,這方面亦在昨日的講座有提及。故此,短期在眾多利好因素下,即使知道相關風險,暫時亦不適宜去估頂。相反,目前再順勢買入儲備利潤,面對逆轉時將會更有利;當然,配合或用期權作為對沖可能是更好的選擇。

部署意見上

雖然近來美股的升勢開始越來越全面,除了上述的龍頭科技公司不斷破位外,不少股份或板塊亦有出現追落後狀況。但筆者認為,在這個科技賽道上的投資(或投機又好),不要盲目去追落後,科技水平是難以追落後的,領先的公司會有更多資金投入R&D研發,令領先技術有更壟斷的優勢。所以,NVDA, TSM , ASML, MSFT, AAPL, GOOG 還是我們會去優先考慮的股份。

但目前美股的真牛氣沖天,如果投資者要選擇去追落後,也可以考慮用技術走勢的分析作判斷,例如當股價突破後才順勢追入。例如今日的 $特斯拉(TSLA.US)$股東會後,股價大升,技術走勢上突破圖表下的三角形態,MACD又有機會發出黃金交叉訊號,這類型操作順勢追入則可以參考。

富途證券首席分析師譚智樂

(筆者為證監會持牌人,其及其有聯繫者並無擁有上述建議股份發行人之財務權益)