香港中文大学商学院教授杨宏:全球秩序重构下的宏观经济展望与投资机遇

3月29日,「富途远见·家族办公室全球展望论坛」在香港顺利举办。这场汇聚全球智慧的财富管理盛会,吸引了包括香港特区政府官员、顶尖学府教授、国际金融机构高管以及超百位家族办公室掌舵人在内的130余位行业精英共襄盛举,现场座无虚席,交流氛围热烈。

会上,富途特邀香港中文大学商学院教授杨宏发表了题为《全球经济棋局:中美政策博弈与市场共振》的专题演讲。他从全球格局演变、金融市场重构以及中国经济发展等维度,深入剖析了当前全球经济面临的结构性变革。演讲中,杨教授将严谨的学术研究与丰富的实务经验相结合,为与会者构建了一个系统性的全球宏观经济分析框架。

本次分享不仅为投资者提供了专业的全球宏观经济分析,也为家族办公室在全球秩序重构背景下如何把握投资机遇、规避系统性风险提供了重要参考,杨教授独到的见解和深入浅出的分析,赢得了现场听众的高度认可。

宏观政策悬而未决,全球格局加速重构

当前全球正经历着深刻的结构性变革,国际政治经济秩序面临着重构的关键时刻,经济学人杂志曾预言2025年可能是冷战结束后最具挑战性的一年,这一判断正在逐步得到验证。

随着特朗普政府可能重新执政,「美国优先2.0」政策的延续正在深刻改变国际政治格局,这种单边主义的政策取向不仅导致全球治理出现领导力真空,更在加速二战以来建立的国际秩序的解体进程,而这一转型期也将呈现出两个显著特征:1)长期积累的地区性和全球性风险正在加速显现,2)国际摩擦在多领域持续发生。

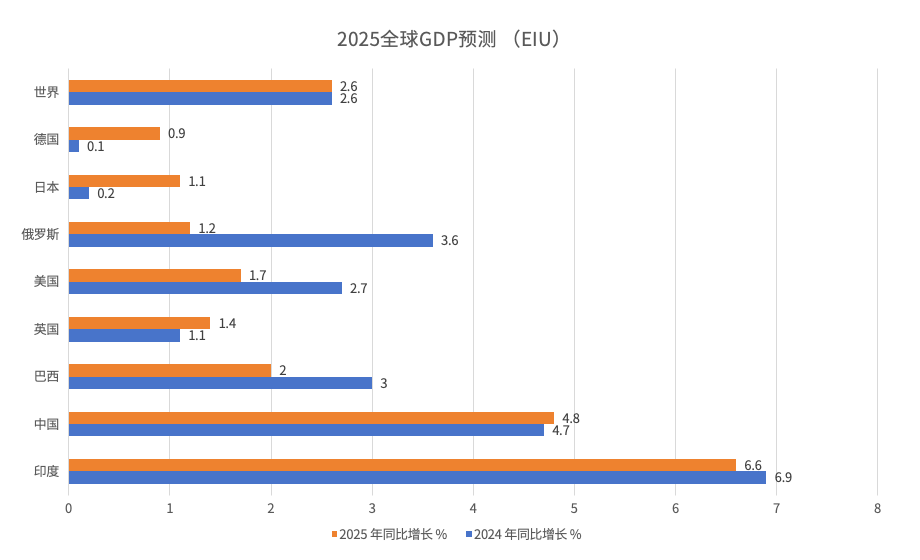

根据最新预测,2024年全球经济年均增长率将降至2.6%,明显低于2010至今3%的平均水平。虽然日本和东南亚等新兴市场仍保持一定增长势头,但这种局部增长难以抵消近年来累积的负面冲击。当前全球经济面临的主要下行风险包括:美国政策不确定性持续上升,以及不利的贸易政策转向。

特朗普政府的政策取向尤为值得关注,其政策组合主要包括:大幅提高进口关税(最新宣布对所有进口汽车征收25%关税,并对中国、加拿大、墨西哥实施特别关税政策)、限制移民、放松监管,以及延续第一任期推出的减税政策。这些政策不仅会推高全球商品价格水平,更将对现有全球贸易和供应链体系造成显著冲击。另据彼得森国际经济研究所的测算显示,关税每增加10%,将导致美国经济增速在未来两年累计下滑1%。

另一个系统性风险来自全球债务水平的快速膨胀。2024年全球公共债务规模已达到100万亿美元,占全球GDP的93%。发达经济体普遍面临沉重的债务负担,多国通过大规模财政扩张来维持经济增长表象,这种做法实际上加剧了主权债务风险。以美国为例,其国债规模从34万亿增至35万亿用了7个月,而从35万亿增至36万亿仅耗时3个月,这种加速扩张的债务积累模式令人担忧。

中日10年国债分化:或将重塑全球资本流动

与此同时,中日金融市场也出现一个值得关注的结构性变化——中国30年期国债收益率首次低于日本同期国债收益率,反映出市场对两国经济基本面、货币政策和长期增长预期的重大分歧。

2023年下半年至2024年期间,日本央行逐步退出实施了数十年的超宽松货币政策,推动日本国债收益率持续上升,这一政策转向似乎预示着日本正在摆脱「失去的30年」的经济困境。需要注意的是,日本政府债务占GDP比重已高达260%,以2024年数据为例,日本GDP约为600万亿日元(约合4.05万亿美元),而财政收入仅为69万亿日元,若国债利率继续攀升,债务负担或对财政可持续性构成严峻挑战。

中国方面则呈现出不同的发展态势,当前中国经济正面临增长放缓和通缩压力,导致国债收益率持续下行。这标志着中国经济发展模式正在经历深刻转型——从过去三十多年的高增长、高利率阶段,逐步转向中低速增长、低利率的新阶段。

诚然,当前中国经济确实面临诸多挑战,从2024年的经济运行情况来看,各行业利润率普遍承压,多数行业收益率已低于十年期国债收益率,这反映出实体经济确实面临较大下行压力。具体来看,具有垄断特征的行业如采矿业、烟草和酒类等相对表现较好,但整体经济活力确实有所减弱。

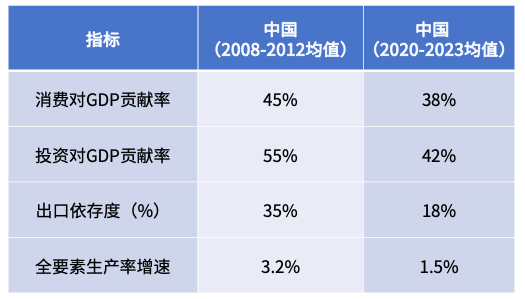

从经济增长动力分析,传统的「三驾马车」都出现放缓迹象:消费对GDP的拉动比例从45%降至38%;投资拉动效率从55%下降到42%;出口贡献度更是从35%腰斩至18%左右;全要素生产率增速也从3.2%放缓至1.5%,这表明经济增长的质量和效率提升面临挑战,中国迫切需要找到一个新的增长点。

总体来看,日本长期作为风险资产定价锚的角色正在发生变化,反映出全球经济格局正经历深刻调整,这一变化或将共同重塑亚洲乃至全球的资本流动格局。

全球航道控制权博弈日益凸显

近期长江实业出售港口资产一事,将国际航道控制权这一战略议题推至大众视野。事实上,当前全球正面临着一个关键转折点:美国联邦海事委员会(FMC)在特朗普政府授权下,已启动对全球七大战略航道的调查工作,包括新加坡海峡、马六甲海峡、苏伊士运河、直布罗陀海峡、英吉利海峡、巴拿马运河和北极航道等,这些航道堪称世界经济的大动脉,承担着全球90%的国际贸易货运量。

从经济价值来看,这些航道的战略地位令人咋舌。以苏伊士运河为例,其日均通行费高达1800万美元,堪称「全球最赚钱的收费站」。若主要大国通过军事手段强化对这些航道的控制,其影响将远超1973年石油危机,可能导致全球贸易格局和地缘政治格局发生根本性重构。

历史经验告诉我们,从两次鸦片战争到现代地缘冲突,对贸易通道控制权的争夺往往是大国博弈的核心议题。当前虽然地区性冲突频发,但真正可能改变世界格局的,还是这些关键航道的控制权之争,这直接关系到各国的核心经济利益,几乎没有妥协余地。

对中国而言,作为全球最大的贸易国,确保国际航运通道安全畅通具有特殊重要性。这不仅关系到经济发展命脉,更是维护国家战略安全的关键所在。

从两会政策看中国经济发展新动向

变局之下,中国又有哪些应对措施呢?通过对2023-2025年两会政府工作报告的系统梳理,我们观察到当前经济政策的几个重要特征:在宏观经济指标设定方面,最显著的变化是将CPI调控目标从3%下调至2%,这一调整具有重要信号意义,2%作为国际通行的温和通胀区间下限,反映出决策层对当前消费预期的审慎判断;与此同时,5%的GDP增长目标的设定,体现了在复杂国际环境下的务实态度。

再从政策表述的关键词变化来看,呈现出几个值得关注的趋势:

- 「消费」出现的频次明显提升,这与当前消费对经济增长贡献度下降的现状形成呼应;

- 「风险」相关表述有所减少,表明政策重心正向稳增长倾斜;

- 「市场」和「就业」的提及频率增加,显示出这两个领域在当前经济工作中的重要性。

在具体政策层面,财政政策转向「更加积极」的基调,中央财政赤字率设定为4%,规模达5.66万亿元,地方专项债规模也适度扩大,重点投向基础设施建设、科技创新等关键领域;超长期特别国债发行规模达到1.3万亿元,较去年增加3000亿元,主要用于支持重大战略项目、培育新质生产力以及维护金融稳定,其中包括5000亿元用于补充国有大型银行资本金。货币政策继续保持稳健偏松的取向,强调「超常规周期调节」的必要性。

在我看来,这些政策组合的实施,反映出在当前经济形势下,中国政府通过加大政策支持力度来稳定经济增长的决心。特别是在科技创新领域,各地政府扶持政策的力度明显加大——从杭州、深圳等城市在吸引科技创新企业方面的积极举措可以看出,通过培育新技术、新业态来带动经济增长,已成为政策发力的重点方向。

AI技术浪潮下的机遇与挑战

从春节期间刷屏的机械人表演,到DeepSeek、Manus等AI应用的兴起,人工智能正在成为推动新一轮经济增长的核心动力。毫不夸张地说,2025年很可能成为AI发展的元年,每个行业都将面临AI带来的深刻变革。

在ChatGPT-应用层面,AI的颠覆性已经开始显现。无人驾驶出租车已在深圳、北京等城市试点运行,虽然尚未大规模普及,但预示着运输出行领域的革命性变化;服务机械人正快速进入酒店、餐厅等场景,并开始向家庭领域渗透。可以预见,未来五年内,从商业到医疗,从教育到制造,几乎所有行业的运作模式都将被AI重塑。

然而,这场技术革命也伴随着严峻挑战,高盛最新报告显示,自动化可能导致全球约3亿个工作岗位消失。出租车司机、部分制造业工人等职业可能面临整体性淘汰,而酒店、餐饮等服务行业的人力需求也将大幅缩减。这种劳动力市场的结构性变革,将对就业市场产生深远影响。

值得注意的是,当前市场对AI的热情已接近狂热。全球在AI领域的投资总额已达1.4万亿美元,这种资本狂热让人不禁联想到2000年的互联网泡沫。虽然AI作为生产力工具的前景广阔,但其实际应用效果与预期仍存在明显差距,一旦出现技术泡沫破裂,后果将十分严重。

在其他领域,中国新能源汽车的崛起正在重塑全球汽车产业格局。以比亚迪为代表的国产新能源车企表现亮眼,而特斯拉在国内市场的下滑,以及传统燃油车厂商面临的冲击,都预示着行业洗牌的加速。与此同时,企业出海已从可选项变为必选项,进入深水区发展阶段。

2025年将是全球秩序重构的关键节点。在这个充满不确定性的时代,我们既要把握AI带来的机遇,也要清醒认识其潜在风险,以稳健的姿态迎接挑战。

*内容为嘉宾个人观点,并不代表富途立场,做任何投资决策前宜先考虑个人承受风险能力及咨询独立意见,