金融危机 | 全球市场的历史洞察

股灾怎么办:2025股灾来袭,投资者该如何面对?

全球股市遭遇恐慌性抛售

2025年4月7日环球股市股灾,对比起去年8月5日的黑色星期一而言,实在是有过之而无不及,环球主要股市出现恐慌性抛售。

美股步入技术性熊市

美股三大指数 $标普500指数(.SPX.US)$ $纳斯达克综合指数(.IXIC.US)$ $道琼斯指数(.DJI.US)$ 跌势持续,截止执笔一刻计, $标普500指数主连 (ESmain.US)$ 盘内最低见4832点,亦即是说,美股亦步入「技术性熊市」(高位跌逾20%)。

港股覆盖系统性风险

夸张的是,上周五假期休市的港股, $恒生指数(800000.HK)$ 今日更跌逾3100点跌见19706点,最终收报19828点,跌3021点或13.2%,全日成交金额6208亿元,破了去年10月8日的成交金额记录。$恒生科技指数(800700.HK)$ 更跌逾17%。科指成份股中,有7只成份股跌逾20%以上(包括 $联想集团(00992.HK)$ , $比亚迪电子(00285.HK)$ , $地平线机器人-W(09660.HK)$ , $金蝶国际(00268.HK)$ , $小米集团-W(01810.HK)$ , $舜宇光学科技(02382.HK)$ , $小鹏汽车-W(09868.HK)$ ,都是一些今年热炒的科技股)。除了 $金山软件(03888.HK)$ 外,所有科指成份股亦跌逾12%以上。笔者一直认为基本面较好的 $腾讯控股(00700.HK)$ 已经是表现第二好科指成份股,仍跌逾12.5% 。整个「系统风险」正覆盖港股今天的表现。

。整个「系统风险」正覆盖港股今天的表现。

市场波动与关税的影响

特朗普关税带来负面影响可说是预期之内,但对股市的冲击力则是远高于预期,笔者和身边多个朋友即使抱有审慎保守的看法,也猜测不到如此波动的市况。原因是事态发展正导致全球贸易关系进一步紧张,贸易战带来全球经济衰退的风险和忧虑正逐步增加。

面对史无前列的股灾,今天很多投资者的提问相信离不开以下两条问题:「明天股市怎样?能反弹或再跌」或「港股/美股什么时候见底?」。笔者真的没有水晶球不能解答,认为这些短线的判断是毫无意义

股灾的根本原因及其冲击

流动性问题与赎回潮

首先,近来港股和美股的下挫,随了基本面受到贸易战的挑战外,无疑是面对流动性的问题。随著衰退和贸易战风险升温,导致一些风险资产被抛售形成压力,一些大型的金融机构正面对「赎回潮」的出现。从历史数据上看,股灾大跌经历「赎回潮」引发的恐慌性抛售后,股市跌势有望喘定然后在救市政策支持下回稳。不过,值得留意的是,往往这些股灾式下跌,都是发生在股市熊市的底部;然而今次港股和美股也是同样在估值偏高的位置出现(十年均值以上)。恒生指数今日跌逾13.2%导致年内的升幅蒸发(这点才是笔者认为罕见的地方)。目前市况正饱受特朗普的政策影响,正如早前笔者文章所说,单靠货币政策亦难以扭转目前经济状况的表现。

技术性熊市的形成与影响

至于技术分析,目前比较值得参考的观点只有美股陷入技术性熊市,即标普500指数由历史高位6147点跌逾20%,短期内标普500指数会参考4917点作为盛衰分界线。港股则创下历史新高的成交记录放量下跌,今日多只蓝筹出现双位数的跌幅,短线会在中美关系的负面情势影响,甚至可能表现更为波动。除了留意美股的 $标普500波动率指数(.VIX.US)$ 外,可同时留意港股的 $恒指波幅指数(800125.HK)$ 作参考。

最新市况要留意的事项

债市利率要重点关注

除了大家熟识的股市指数和波动指数外,债市的表现亦是一个重要指标。在浓烈的避险情绪下, $美国10年期国债收益率(US10Y.BD)$ 跌穿4厘水平。但有一点值得留意是,短债的利率下行速度更快,因为市场正预期年内美国有可能减4-5次的利率。

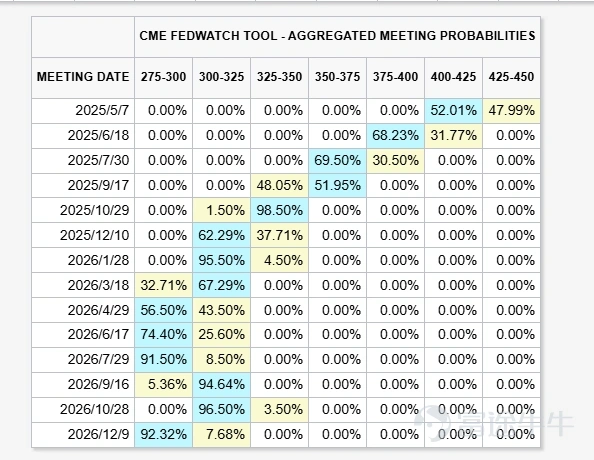

从最新的利率期货上看,5月7日的降息机会率已经升至52%,于10月29日年内利率下降4次0.25个百分点的机会率已达100%,2025年内降息4次和5次的机会率分别是62.3%和37.7%。整个利率下降的预期快加,无疑是反映经济衰退的风险增加。

所以对于目前没有投资方向的牛友,手持现金等待机会,并先把资金配置在货币基金上享受短暂的高利率是比较合理的选择。在风高浪急的市况下进一步增加风险,则要视乎个人进取程度而定。

此外,JUNK BOND垃圾债的息差这几天有飙升趋势,市况会否引发其他不愉快的连锁效应,将会是影响短期内市场负面情绪加剧的一条导火线。债券市场的表现要重点关注。

商品市场避险情绪增强

在判断环球经济的表现,也可同时参考牛牛APP内提供的一些主流的商品期货表现作为参考指标~$黄金主连 (GCmain.US)$

浓烈的避险情绪,即使黄金价格也不能幸免。但如果黄金价格跌势有略为喘定的迹象,也可以视为市场开始放下戒心的一种迹象,短线可以先参考3000美元的关口能否守稳。但在操作上,暂时就不建议胡乱博反弹去增加持仓风险。

铜价于今年初以来因此关税的消息刺激价格拉上,但近来已蒸发绝大部份的升幅。短期内如果特朗普的关税出现变动,铜价很大可能将会是敏感度比较大的资产。不过要小心一点,短期内难以单纯用价格升跌判断行情好坏,毕竟铜需求和全球经济敏感度极大,要视乎之后铜价升跌是因为需求侧还是供求侧的消息变动所致。

对比起铜价,油价将和全球经济的表现有更强的敏感度。如果未来油价下跌的势头仍然持续,将会反映市场的风险胃纳未见改善,到时候即使股市出现技术反弹,投资者可能还需要加倍小心。

关于股灾市场的一点总结

以下是目前市况的几个分享和看法:

近来市况获利的方法,离不开都是发「灾难财」,这并不属于投资意见。

短期将会受各国领导人关于贸易战的言论消息影响,波动会非常高,但要留意波动率的变化。

增持现金或期权对冲是短期对抗风险的理想做法;长远就是判断经济衰退的可能性。

历史记录是用来打破的,别尴用历史数据作预判。

不断在投资失误中吸取教训。投资是马拉松~「留得青山在,哪怕冇柴烧」。

文章作者:谭智乐 富途证券首席分析师

(笔者为证监会持牌人,其及其有联系者并无拥有建议股份发行人之财务权益)