指數期權:港股恆指期權

1. 簡介

指數期權是以恆生指數或國企指數等市場指數作為基礎的期權合約,用以管理投資組合風險或捕捉指數套戥機會。在香港市場,指數期權於香港期貨交易所交易。常見有恆生指數期權、小型恆生指數期權、恆生中國企業指數期權等。

1.1 投資指數期權好處

投資者如果選擇正確的期權策略,不論升跌市都有賺錢機會。投資正股的同時,可以配合期權作為對衝。

1.2 富途買賣指數期權優勢

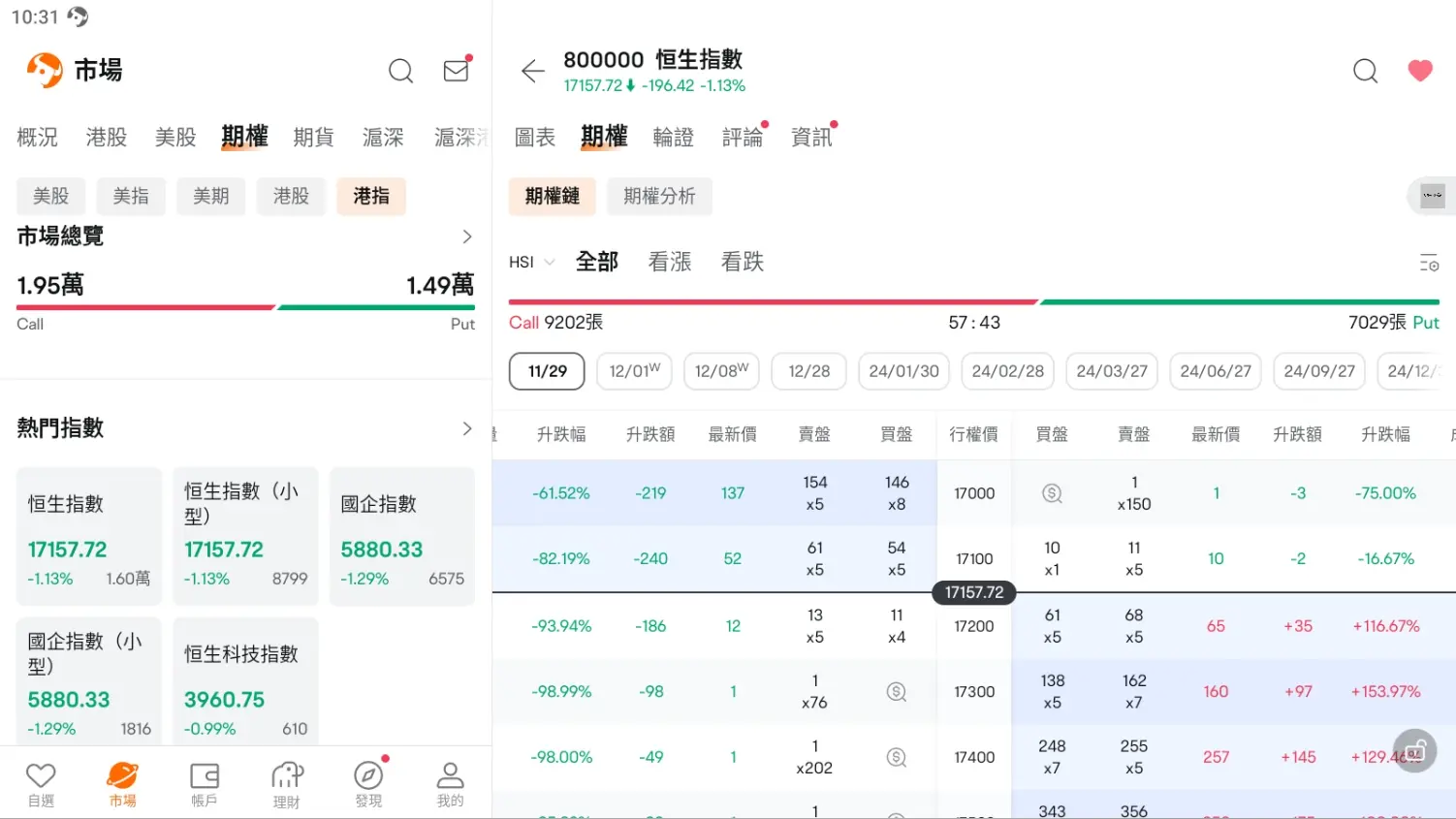

富途現已支援交易恆指期權,只須在報價頁面按入“市場”,然後選擇“期權”,再按入“港指”即可。

1.3 毫秒級報價

美股期權鏈、成交數據、買賣報價等數據支援1秒多次更新,為投資者提供及時可靠的期權報價。

1.4 期權策略組合保證金減免

富途推出期權組合保證金減免,以提高資金靈活度。

以下策略提供期權組合保證金減免:

1)股票擔保策略(Covered Stock)

2)跨價期權組合(Vertical)

3)馬鞍式組合(Straddle)

2. 投資教學

2.1 標準合約與小型合約的區別

| 恆生指數期權 | 標準合約 | 小型合約 |

| 產品代號 | HSI | MHI |

| 合約乘數 | 每指數點$50 | 每指數點$10 |

| 合約月份 | 短期期權:現月、下三個月及之後三個季月遠期期權:之後三個6月及12月合約以及再之後三個12月合約 | 現月,下月,及之後的兩個季月 |

| 行使方式 | 歐式期權 | 歐式期權 |

| 行使價 | 短期期權20,000點或以上,行使價間距為200;5,000至20,000點,行使價間距為100 長期期權20,000點或以上,行使價間距為400;5,000至20,000點,行使價間距為200 | 20,000點或以上,行使價間距為200;5,000至20,000點,行使價間距為100 |

| 合約到期日 | 該月最後第二個營業日 | 該月最後第二個營業日 |

| 交易所費用 | $10 | $2 |

2.2 每周合約與月度合約的區別

每周指數期權與月度指數期權相似,到期日是在每周最後一個營業日,而非每月倒數第二個營業日。

由於“每周指數期權”到期日較短,期權金比月度指數期權合約低。而時間值損耗快過月度合約,可因應短期市場事件進行買賣或對衝,需留意風險。

2.3 交易規則

恆指期權與國企指數期權的行使方式為歐式期權,即不會出現到期前的交收或交貨,只可於到期日行使。

交收方式上,指數期權是現金交收。期權於到期時入價後,所有盈虧都是以現金結算。

2.4 四種基本的期權類型

期權有兩大類,分別是認購期權 (Call Options)及認沽期權 (Put Options)。

| 預期 | 期權金 | 風險 | 盈利 | |

| 認購期權長倉(Long Call) | 指數會上升 | 付出 | 虧損期權金 | 指數上升帶來潛在利潤 |

| 認購期權短倉(Short Call) | 指數窄幅偏淡 | 收取 | 指數上升帶來潛在虧損,理論上可能無限 | 賺取期權金 |

| 認沽期權長倉(Long Put) | 指數會下跌 | 付出 | 虧損期權金 | 指數下跌帶來潛在利潤 |

| 認沽期權短倉(Short Put) | 指數窄幅偏好 | 收取 | 指數下跌帶來潛在虧損,理論上可能無限 | 賺取期權金 |

2.5 恆指期權與恆指期貨

恆指期貨及期權都是股市指數衍生產品,同是衡量港股表現的標準;兩者都用期貨賬戶交易。

不過兩種衍生品的屬性有所不同。投資恆指期貨,不論其合約掛勾的指數走勢如何,買賣雙方都必須按合約的條款履行交收責任;而恆指期權的買方擁有的是權利而非責任去買入或沽出相關資產,賣方處於被動,與須按買方的決定行事。

3. 富途開戶方法

了解開戶方法:https://www.youtube.com/watch?v=qDeoC6pnaFQ

以上內容並非亦不應被視為投資建議,亦不構成任何認購、買賣或贖回任何投資產品之要約或要約招攬。期權合約屬於衍生產品,並非適合所有投資者。閣下應就本身的投資經驗、投資目標、財政資源及其他相關條件,小心衡量自己是否適合參與該等買賣。

買賣期權合約的虧蝕風險可以極大。在某些情況下,閣下所蒙受的虧蝕可能會超過最初存入的保證金數額。即使閣下設定了備用指示,例如 “止蝕”或“限價” 等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。閣下可能會在短時間內被要求存入額外的保證金。假如未能在指定的時間內提供所需數額,閣下的未平倉合約可能會被平倉。然而,閣下仍然要對閣下的帳戶內任何因此而出現的短欠數額負責。因此,閣下在買賣前應研究及理解指數期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合閣下。如果閣下買賣期權,便應熟悉行使期權及期權到期時的程式,以及閣下在行使期權及期權到期時的權利與責任。

本聲明並不涵蓋買賣期權的所有風險及其他重要事宜。就風險而言,閣下在進行任何上述交易前,應先了解將訂立的合約的性質(及有關的合約關係)和閣下就此須承擔的風險程度。