立即體驗

美期貨佣金卡 60美元

港期貨佣金卡 600港元

美期貨高級行情(LV2)

立即領取

包括指數、匯率、金屬、能源等

自家研發系統,毫秒級實時期貨交易

期貨深度分析功能

輕鬆掌握期貨市場動向

多檔深度擺盤數據

支援極速 LV2 報價

易用畫線工具

在行情走勢圖中畫線,預測未來走勢

去關注

期貨熱門話題

今天大家都在交易什麼期貨?

去討論

快速開戶

資金調撥

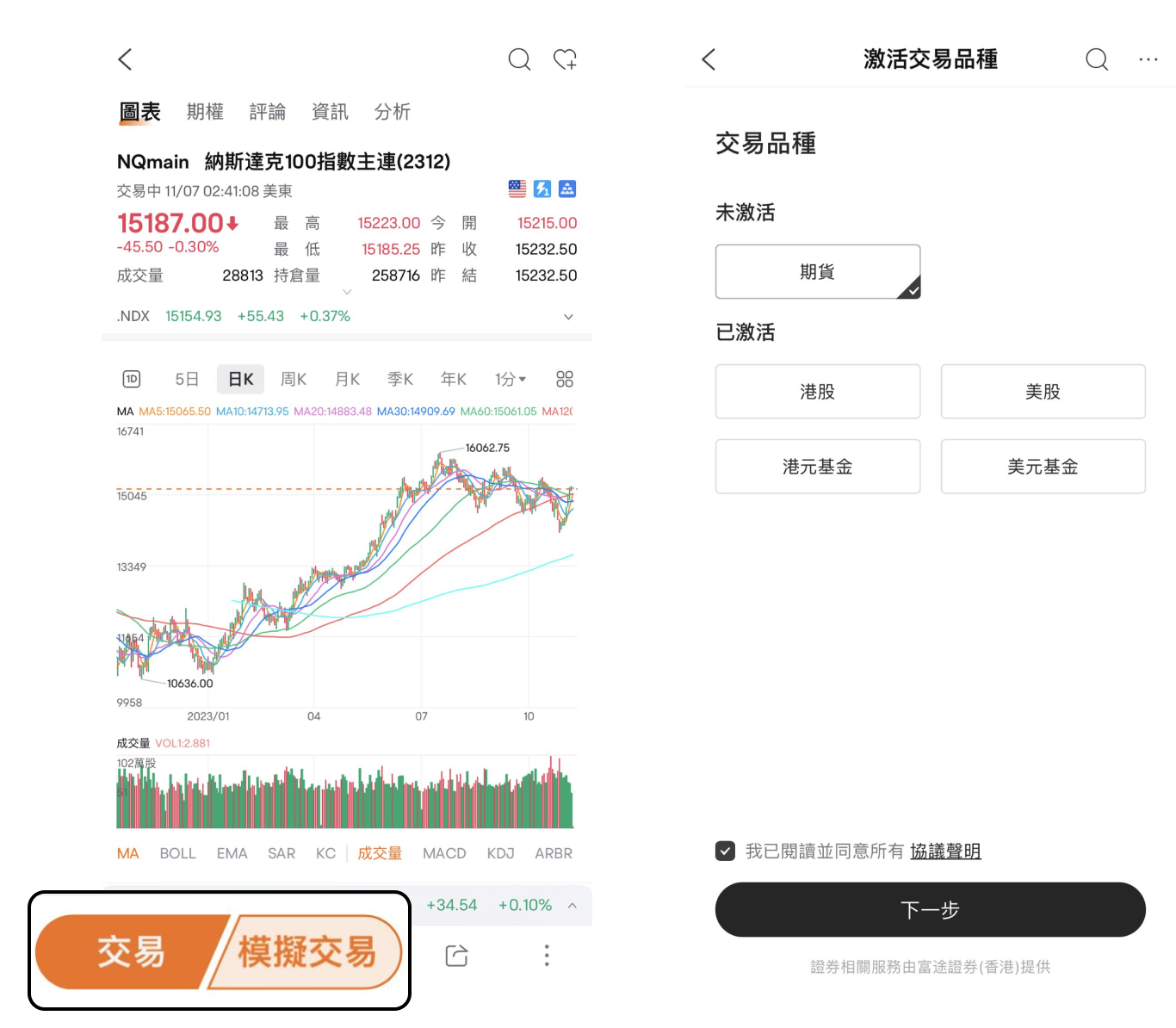

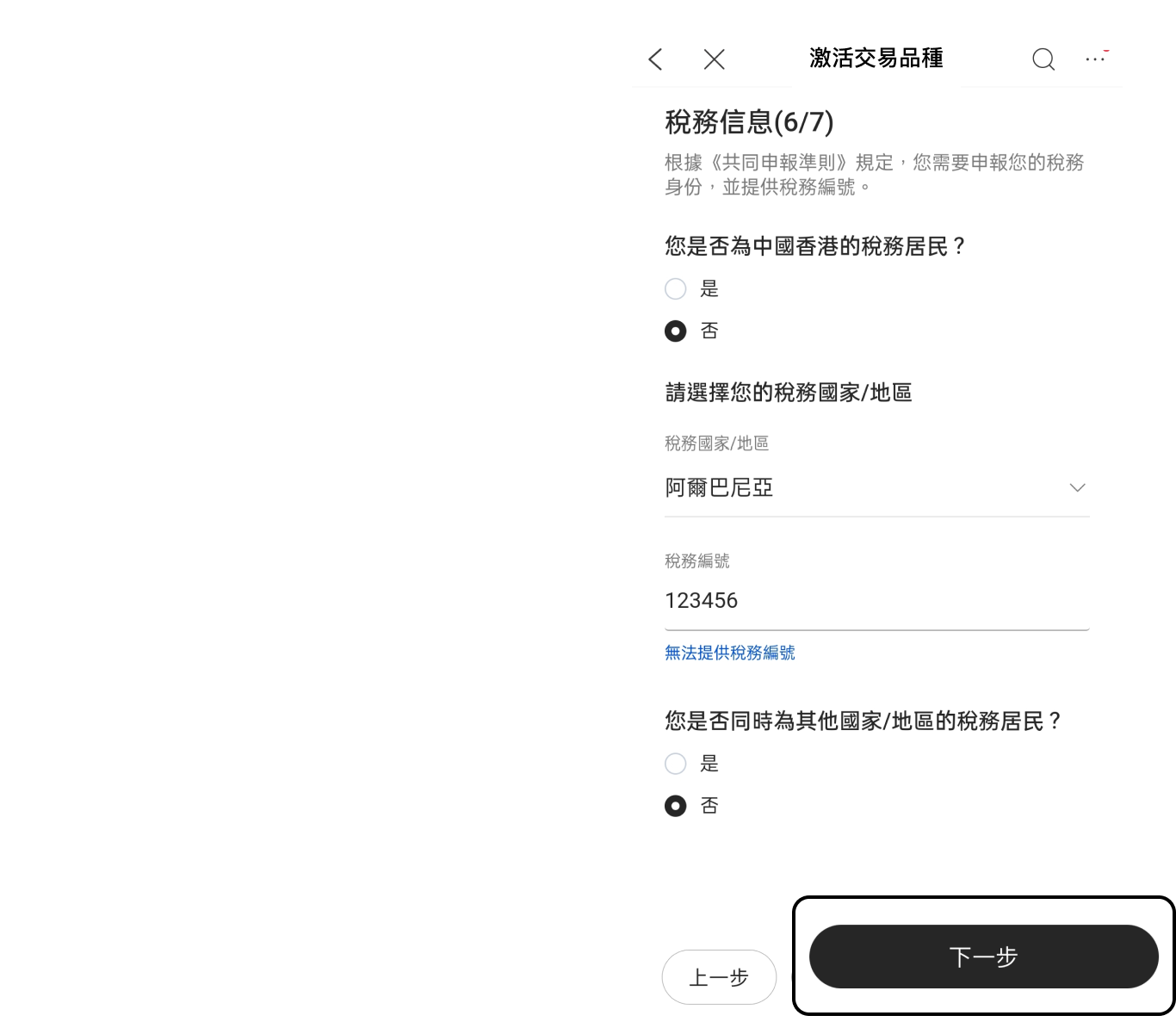

在哪交易

在期貨詳細報價頁,點擊【交易】,若尚

未開戶即可進入開戶流程

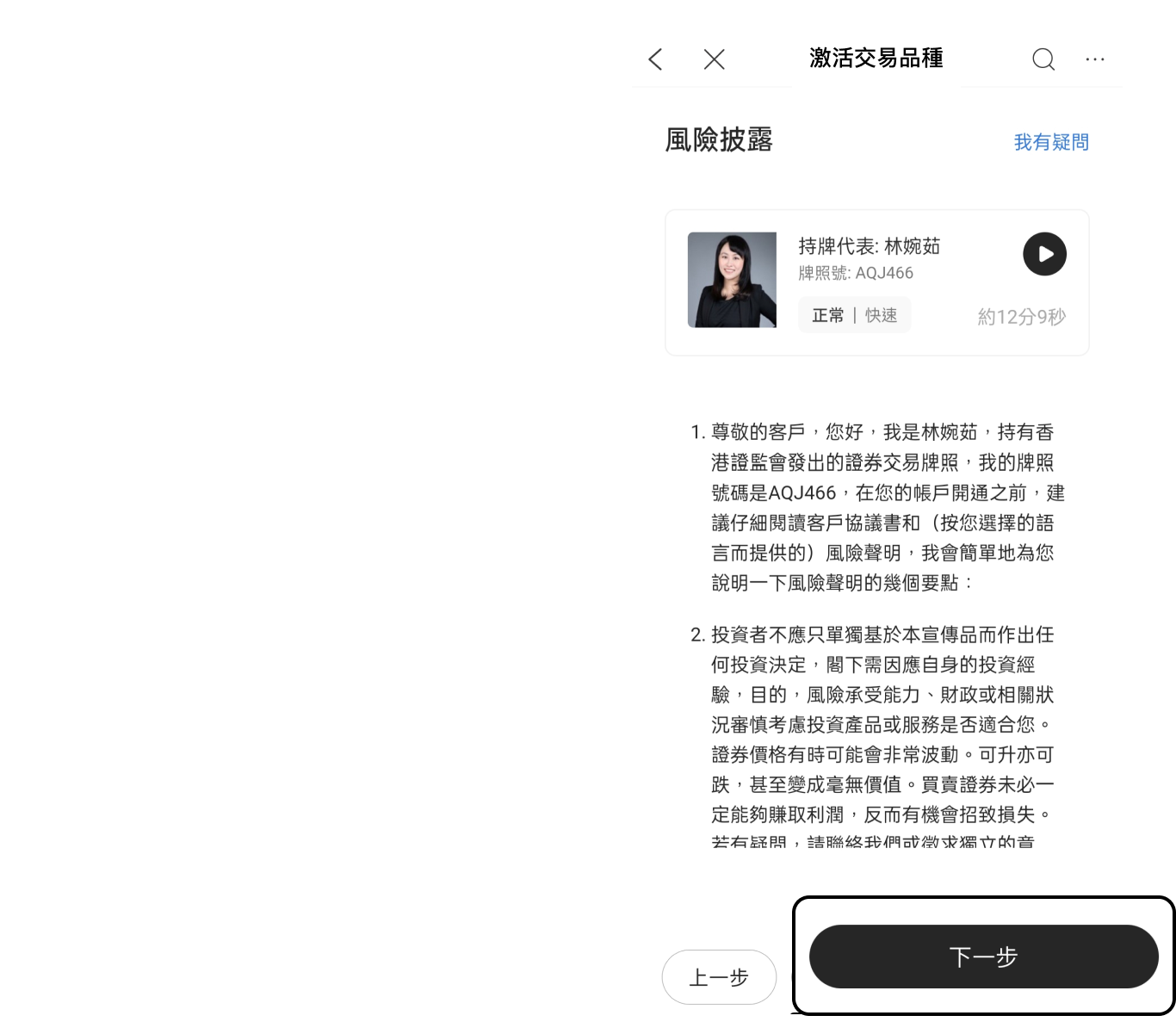

確認您的開戶資料後, 點擊進入下一步

閱讀並確認風險披露聲明後提交申請

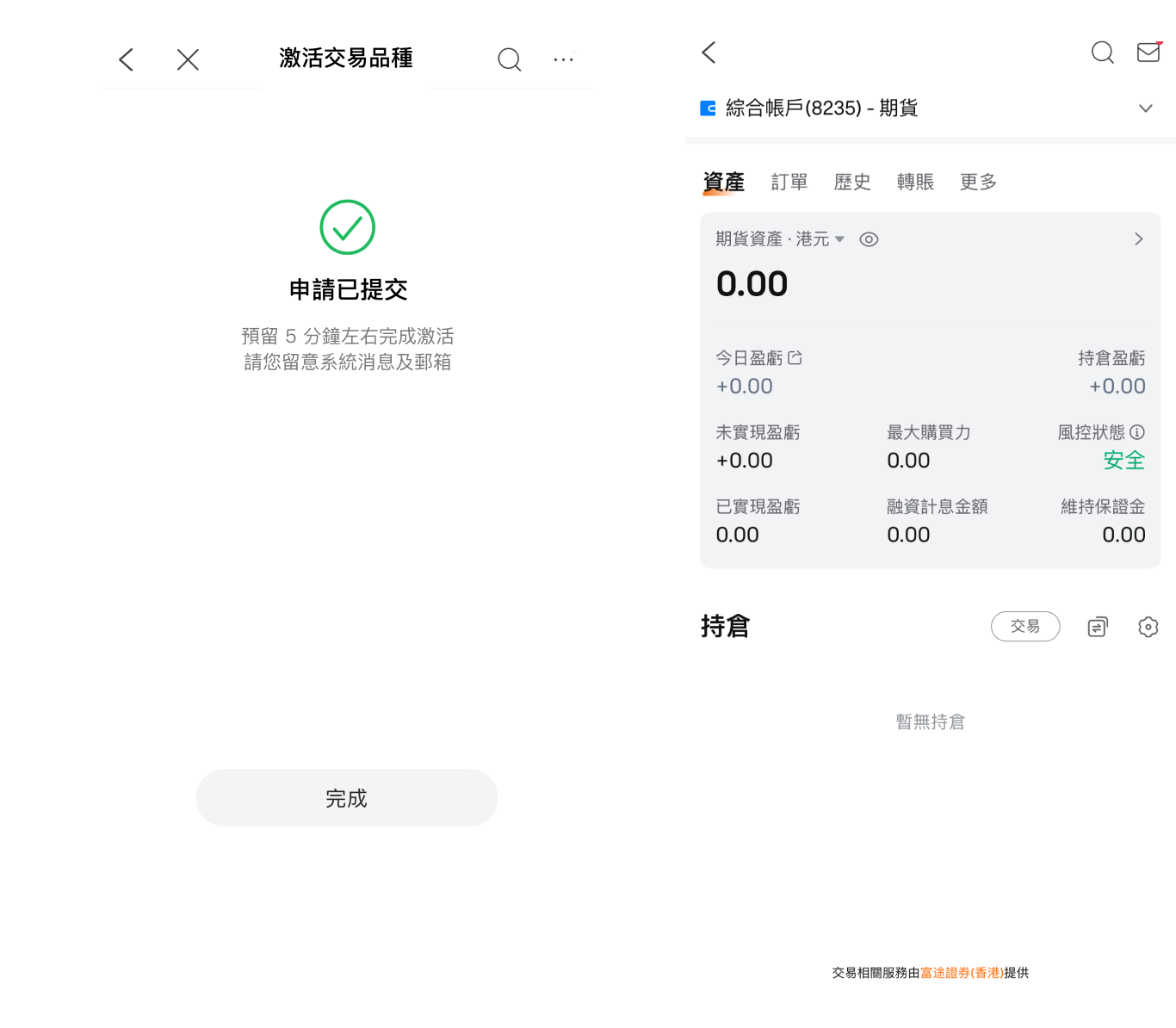

等待審核,審核通過後約1分鐘即可開通

賬戶,整個流程最快僅需不到3分鐘

查看更多課程

© 2024 富途證券國際(香港)有限公司版權所有